January 22, 2026

En Europe, le contrat de référence TTF a progressé d’environ 30 % en une semaine, enregistrant sa plus forte hausse hebdomadaire depuis 2023. Les prix évoluent autour de 35–37 €/MWh, un niveau en nette hausse récente mais toujours très éloigné des sommets atteints en 2022. Les stocks européens sont passés sous les 52 %, contre une moyenne saisonnière proche de 67 %.

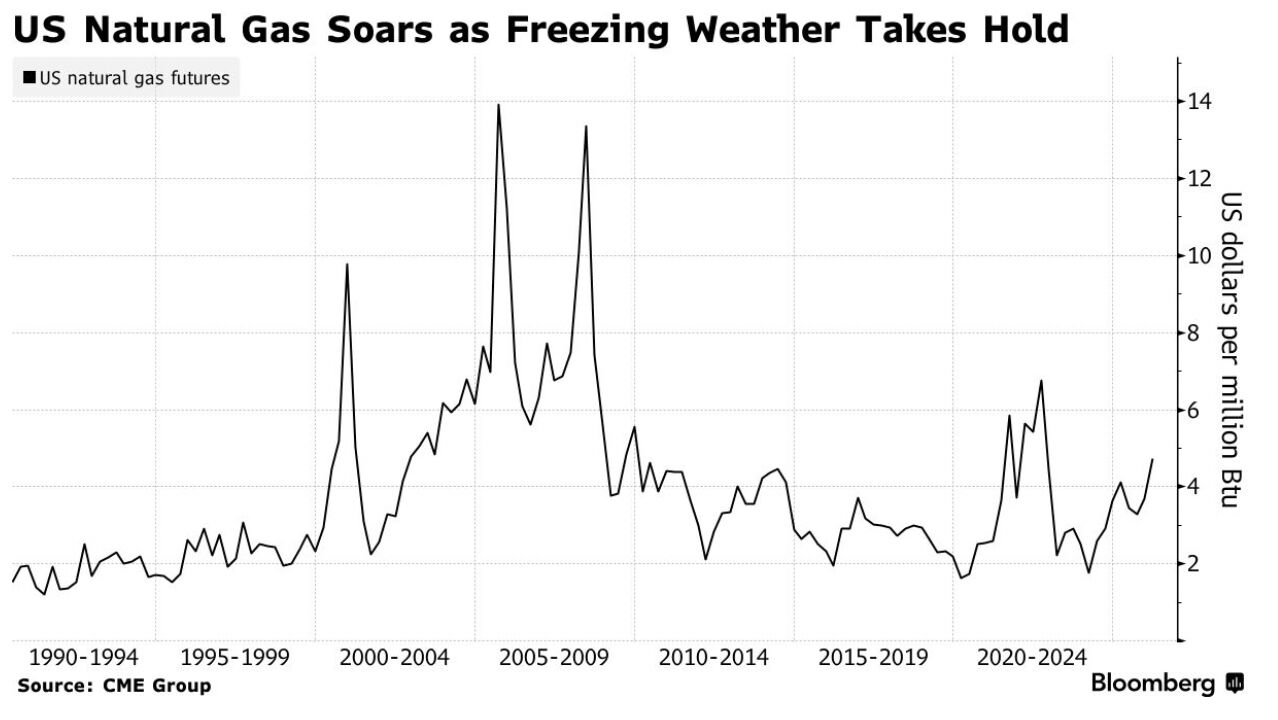

Aux États-Unis, le gaz naturel coté au Henry Hub a connu une envolée encore plus spectaculaire, avec une hausse d’environ 50 % en quelques jours, un mouvement d’ampleur inédite depuis plus de 30 ans. Les prix ont atteint un pic proche de 4 $/MMBtu, dans un contexte de forte volatilité intraday, notamment liée à des rachats rapides de positions vendeuses.

Ces mouvements simultanés de part et d’autre de l’Atlantique soulignent le caractère globalisé du marché du gaz, en particulier depuis la montée en puissance des échanges de LNG.

Les variations exprimées en pourcentage peuvent donner une impression de rupture majeure. En valeur absolue, les niveaux de prix observés en Europe restent toutefois bien inférieurs aux pics historiques. Le marché ne se situe pas dans un régime de rareté extrême, mais dans une phase de tension ponctuelle.

Ce type de hausse rapide est souvent observé lorsque le marché part d’un positionnement très vendeur et que survient un choc exogène. La dynamique reflète alors autant une réallocation financière qu’un déséquilibre durable entre l’offre et la demande.

Pour l’Europe, le TTF en €/MWh reste la référence la plus pertinente pour évaluer l’impact économique et inflationniste, car il conditionne directement une partie des prix de l’électricité et des contrats énergétiques.

Aux États-Unis, le Henry Hub en $/MMBtu joue un rôle central, mais son influence macroéconomique est plus limitée. Le gaz naturel y pèse moins dans l’indice des prix à la consommation, et la transmission vers les factures finales est généralement plus lente.

Le déclencheur immédiat du mouvement est une vague de froid arctique simultanée en Europe et en Amérique du Nord, entraînant une hausse brutale de la demande de chauffage. Les prévisions météorologiques ayant été révisées tardivement, l’effet de surprise a été significatif.

Cette tension s’est traduite par des retraits rapides des stocks européens, dans un contexte où le marché est devenu plus dépendant du gaz naturel liquéfié (LNG) depuis 2022. La faible différence de prix entre l’été et l’hiver a par ailleurs rendu le stockage estival moins incitatif, réduisant les marges de manœuvre en période de froid.

Sur le plan financier, le positionnement très vendeur observé début janvier a favorisé des rachats de positions en chaîne. Ce phénomène de short covering a amplifié les mouvements, renforcé par les flux financiers de court terme.

Un facteur géopolitique est également présent, mais de manière secondaire, via une prime de risque liée au Moyen-Orient et une sensibilité accrue du marché mondial du LNG.

La séquence observée illustre un marché où les fondamentaux et la mécanique de marché interagissent fortement. Les fondamentaux — météo, stocks, structure du marché — expliquent la tension initiale. La mécanique financière — positionnement, volatilité intraday, flux — explique l’ampleur et la rapidité du mouvement.

À moyen et long terme, l’environnement reste marqué par une offre mondiale de LNG en hausse structurelle, avec de nouveaux projets attendus à partir de 2026–2027. L’Europe conserve par ailleurs la capacité d’attirer des cargaisons si les prix augmentent, ce qui constitue un facteur de stabilisation relatif.

À court terme, la hausse du gaz a un effet direct sur les prix de l’énergie, avec une pression potentielle sur les factures des ménages et des entreprises. L’impact macroéconomique global resterait toutefois limité si le pic de prix demeure temporaire.

En Europe, tant que le gaz reste en dessous de 50 €/MWh, il n’y a pas de remise en cause majeure du scénario de désinflation.

Aux États-Unis, le gaz naturel pèse beaucoup moins dans l’inflation qu’en Europe. La transmission vers le CPI est plus faible et plus lente, et les prix de l’électricité sont moins directement indexés sur le gaz. Tant que le Henry Hub reste sous 4,5–5 $/MMBtu, l’impact inflationniste apparaît marginal.