January 16, 2026

Depuis 2022, le marché immobilier américain est fortement ralenti par une combinaison simple :

Cette situation a progressivement exclu une partie des ménages du marché.

Le principal blocage concerne le marché de l’ancien.

Des millions d’Américains disposent encore de crédits immobiliers contractés à des taux proches de 2 % à 3 %. Dans ce contexte, vendre leur logement pour racheter à des taux beaucoup plus élevés apparaît peu attractif.

Cet “effet de verrouillage” réduit fortement l’offre de logements existants disponibles à la vente.

Résultat :

Le marché immobilier joue un rôle majeur dans l’économie américaine.

Il influence directement :

Le logement reste également central dans les indicateurs d’inflation américains.

Les loyers et l’“Owner Equivalent Rent” — estimation du coût théorique du logement pour les propriétaires — représentent une part importante du CPI, l’indice des prix à la consommation.

Tant que cette composante reste élevée, l’inflation dite “cœur” peut rester résistante.

C’est l’une des raisons pour lesquelles les marchés considèrent que la Fed ne peut pas déclarer trop rapidement la victoire contre l’inflation.

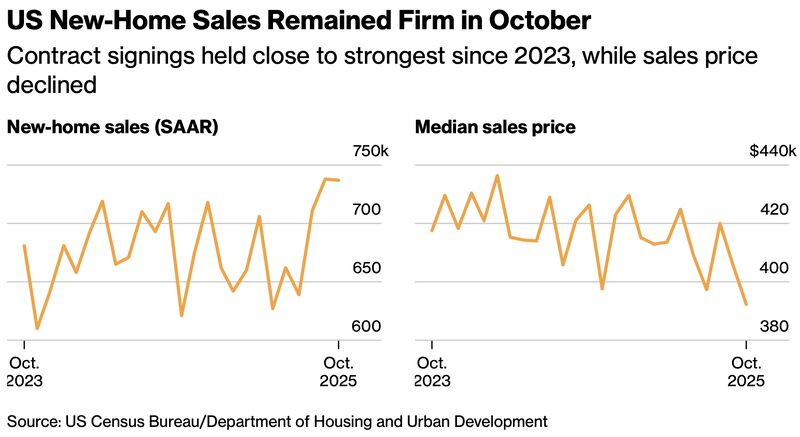

Les premiers signes d’amélioration apparaissent surtout dans le marché du neuf.

Les taux hypothécaires à 30 ans sont retombés autour de 6,18 % selon la MBA, leur plus bas niveau depuis septembre 2024 et parmi les plus faibles observés depuis 2022.

Cette détente des taux a entraîné :

Les ventes de maisons neuves évoluent également proches de leurs meilleurs niveaux depuis 2023, avec un rythme annualisé d’environ 737 000 unités.

Dans le même temps, les prix du neuf commencent à s’ajuster :

Les promoteurs semblent davantage disposés à adapter :

Le marché de l’ancien reste en revanche beaucoup plus bloqué.

Les taux hypothécaires restent l’indicateur principal à surveiller.

Même une légère baisse des taux peut modifier fortement l’accessibilité financière des ménages américains.

Les marchés observent également les spreads sur les MBS (Mortgage-Backed Securities), produits financiers adossés aux crédits immobiliers.

Donald Trump pousse Fannie Mae et Freddie Mac à acheter environ 200 milliards de dollars de MBS afin de réduire ces spreads et de faire baisser les taux immobiliers.

Certains acteurs de marché estiment qu’une telle mesure pourrait réduire les taux hypothécaires d’environ 0,25 point si elle était pleinement mise en œuvre.

Certaines propositions avancées autour du logement semblent davantage politiques qu’économiques.

L’idée de limiter ou “bannir” certains investisseurs institutionnels sur le marché immobilier apparaît relativement marginale à l’échelle du problème global.

Les investisseurs institutionnels représentent selon les chiffres évoqués :

Les marchés semblent donc considérer que les véritables leviers restent principalement :

Le marché immobilier américain semble entrer dans une phase de transition plutôt que de normalisation complète.

Le recul des taux améliore progressivement la situation, mais plusieurs blocages structurels persistent :

Cette situation crée une dynamique à deux vitesses :

Les investisseurs surveillent particulièrement cette évolution car l’immobilier influence directement :

À court terme, le marché semble donc montrer un frémissement réel, sans pour autant résoudre les déséquilibres accumulés depuis plusieurs années.