November 18, 2025

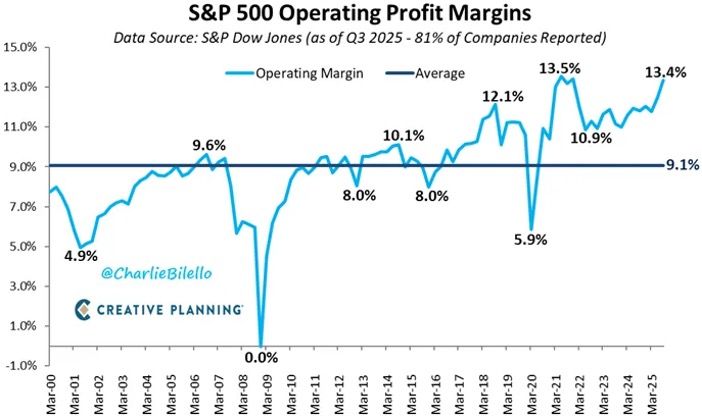

Selon les données fournies, les marges des sociétés du S&P 500 évoluent à proximité de leurs plus hauts historiques.

Les entreprises auraient progressivement absorbé l’impact des droits de douane tout en améliorant leur rentabilité grâce à plusieurs leviers :

Un autre indicateur illustre cette évolution : les références à l’inflation dans les conférences de résultats (« earnings calls ») se situeraient à leur plus bas niveau depuis trois ans.

Cette tendance suggère que la hausse des prix n’occupe plus la même place dans les préoccupations opérationnelles des dirigeants d’entreprise.

Plusieurs éléments vont dans le sens d’un environnement plus favorable à la croissance.

Les informations fournies mentionnent :

Le QT (Quantitative Tightening) correspond à la réduction du bilan d’une banque centrale. Son arrêt marque une évolution importante dans l’orientation de la politique monétaire.

Le Japon a enregistré une contraction du PIB de 1,8 % au troisième trimestre selon les données fournies.

En réponse, un plan de soutien supérieur à 17 trillions de yens a été annoncé.

Parallèlement, les rendements obligataires à long terme poursuivent leur progression. Le taux à 20 ans atteint 2,75 %, un niveau présenté comme le plus élevé depuis 1999.

Les autorités chinoises poursuivent plusieurs initiatives destinées à stabiliser l’activité économique.

Les mesures évoquées comprennent :

L’objectif affiché demeure la stabilisation de la croissance autour de 5 %.

Selon les éléments fournis, le bilan de la banque centrale canadienne est à nouveau en expansion via des opérations décrites comme équivalentes à un « mini-QE ».

Le QE (Quantitative Easing) désigne un programme d’achats d’actifs par une banque centrale afin de soutenir les conditions financières.

Cette évolution s’accompagne d’un soutien accru au secteur du logement.

En Europe, les informations disponibles mettent en avant le « Plan Mertz ».

Ce programme est présenté comme un assouplissement ciblé représentant entre 30 et 50 milliards d’euros sur plusieurs années.

Les secteurs concernés incluent :

Les annonces observées dans plusieurs régions du monde traduisent une évolution du contexte économique.

Du côté des fondamentaux, l’inflation semble moins contraignante pour les entreprises américaines qu’au cours des années précédentes. Les marges demeurent élevées et les gains de productivité sont fréquemment mis en avant.

Du côté de la mécanique économique, plusieurs gouvernements et institutions paraissent davantage disposés à soutenir l’activité par des mesures budgétaires ou financières.

Cette combinaison alimente l’idée d’un environnement dans lequel la croissance redevient une priorité politique.

Toutefois, les éléments présentés ne permettent pas de conclure sur les conséquences à long terme de ces mesures sur l’inflation ou sur l’activité économique.

L’une des questions soulevées par ces évolutions concerne le niveau d’inflation susceptible de s’installer durablement.

L’hypothèse avancée est celle d’un environnement caractérisé par une inflation naturellement plus élevée que les objectifs historiques de 2 %, potentiellement dans une fourchette de 2,5 % à 3 %.

Les informations fournies ne permettent toutefois pas d’établir qu’un tel régime soit déjà en place.

Le débat reste ouvert, notamment parce que plusieurs forces agissent simultanément :

Une autre interrogation concerne le rôle de l’intelligence artificielle.

Les gains d’efficacité qu’elle promet sont souvent mis en avant comme facteur de modération des coûts. Dans le même temps, le développement des infrastructures nécessaires à son déploiement implique des besoins importants en énergie et en investissements.

L’équilibre entre ces deux dynamiques reste un sujet d’observation pour les marchés et les décideurs économiques.