January 14, 2026

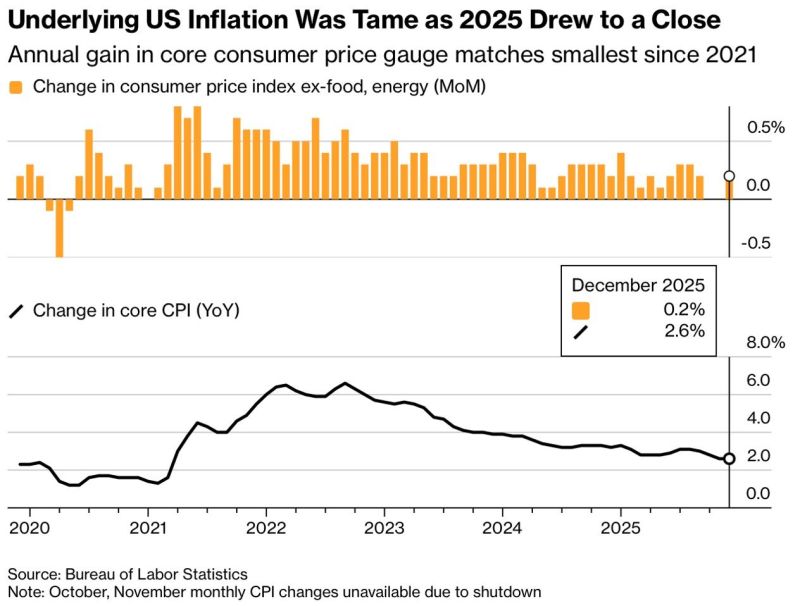

Les chiffres américains de décembre montrent une inflation toujours en ralentissement :

Pour les marchés et pour la Fed, ces données renforcent l’idée d’une désinflation en cours.

Mais dans le même temps, plusieurs dépenses du quotidien continuent de progresser fortement :

Les consommateurs ont également été confrontés à plusieurs vagues successives de hausse sur des produits très visibles :

Même lorsque ces hausses sont temporaires ou sectorielles, elles restent particulièrement marquantes car elles touchent directement les dépenses fréquentes des ménages.

Les marchés et les banques centrales raisonnent principalement en rythme de variation des prix.

Les ménages, eux, raisonnent davantage en niveau absolu des prix.

Autrement dit, même si l’inflation ralentit, les prix restent souvent bien plus élevés qu’avant les chocs inflationnistes récents.

C’est ce décalage qui explique la coexistence de deux discours :

Les investisseurs deviennent eux-mêmes plus prudents dans leur lecture des statistiques.

Certains postes du CPI affichent désormais des variations mensuelles très volatiles :

Un seul poste peut ainsi modifier significativement le chiffre global mensuel de l’inflation.

Les marchés surveillent de plus en plus les composantes liées aux dépenses contraintes :

Ces postes ont un impact psychologique et économique important car ils concernent des dépenses difficiles à éviter ou à différer.

Le logement reste particulièrement central.

La composante “shelter” continue de peser lourd dans le CPI américain, ce qui contribue à maintenir une inflation “cœur” relativement élevée malgré le ralentissement d’autres catégories.

Les marchés suivent également les indicateurs de consommation afin d’évaluer si l’érosion du pouvoir d’achat commence à affecter plus durablement la demande.

Le principal risque évoqué par les marchés ne semble plus être celui d’une inflation hors de contrôle.

Le sujet devient davantage celui de la répartition des effets économiques de l’inflation et de la politique monétaire.

Les ménages fortement exposés aux marchés financiers peuvent bénéficier :

À l’inverse, les ménages moins exposés aux actifs financiers continuent de subir :

Cette divergence peut progressivement créer une fracture de la demande.

L’économie peut ainsi afficher :

Dans un contexte électoral, cette différence entre perception statistique et réalité quotidienne pourrait devenir un sujet politique et économique central.