May 13, 2026

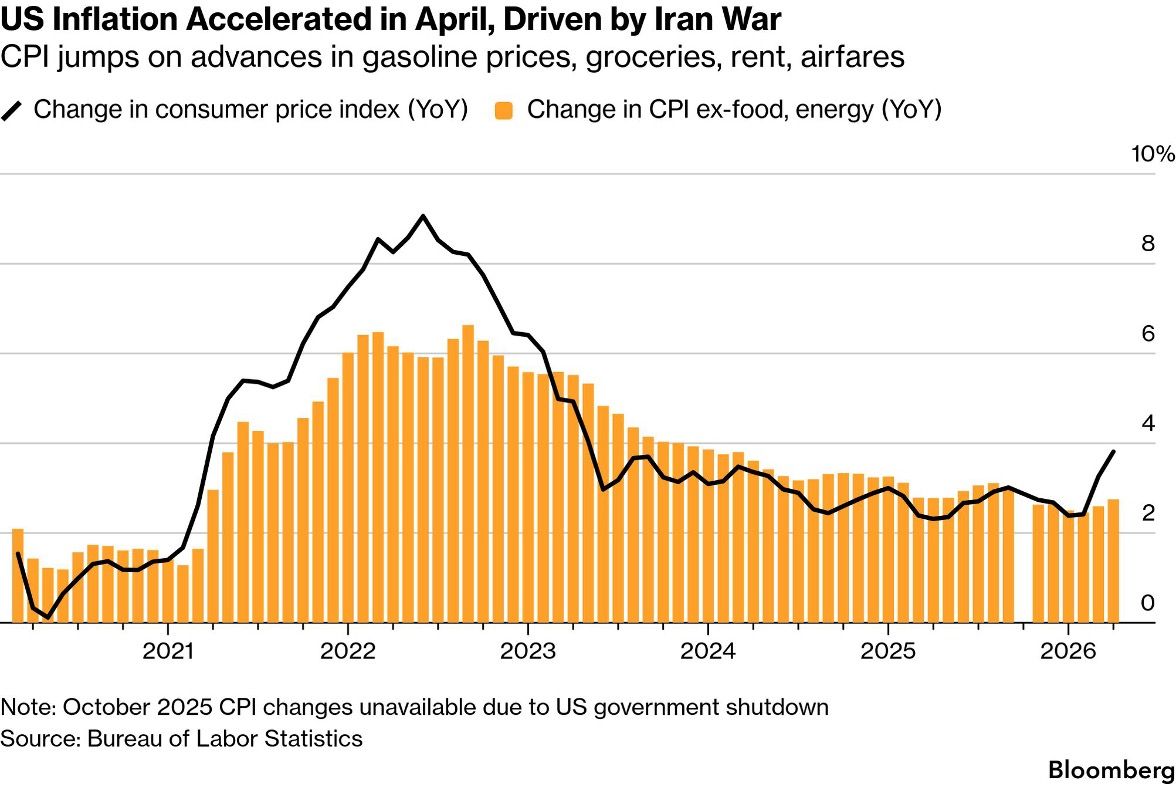

En avril 2026, l’inflation américaine atteint +3,8 % sur un an, contre +3,2 % en mars.

Le “core CPI” — qui exclut l’alimentation et l’énergie — ressort à +2,8 %.

Sur un mois, les prix progressent de +0,6 %, principalement tirés par :

L’énergie représente à elle seule plus de 40 % de la hausse mensuelle du CPI.

Les loyers accélèrent également, même si une partie de cette progression semble liée à un effet statistique associé au shutdown de fin 2025.

À ce stade, les données ne traduisent pas encore une réaccélération inflationniste généralisée comparable à celle observée en 2021-2022.

Toutes les hausses d’inflation n’ont pas le même impact économique.

Le sujet devient particulièrement sensible lorsque l’augmentation des prix touche les dépenses contraintes des ménages, c’est-à-dire les dépenses difficiles à réduire à court terme :

Les salaires horaires progressent actuellement de +3,6 %, soit légèrement moins vite que le CPI à +3,8 %.

Cela marque la première baisse du salaire réel depuis trois ans.

Lorsque les ménages doivent consacrer une part plus importante de leurs revenus aux dépenses essentielles, ils tendent à réduire leurs dépenses discrétionnaires. Cette évolution peut progressivement peser sur la consommation et donc sur la croissance économique.

Cette situation est également plus sensible politiquement qu’une inflation concentrée sur des biens technologiques ou des produits de luxe.

La comparaison avec la période 2021-2022 reste importante pour comprendre la dynamique actuelle.

À l’époque, l’inflation était largement généralisée :

Aujourd’hui, plusieurs segments restent relativement contenus :

Le “core goods” — qui mesure l’inflation des biens hors énergie et alimentation — reste relativement calme.

Le choc actuel semble donc davantage lié à l’énergie et au contexte géopolitique qu’à une spirale inflationniste généralisée.

Le véritable enjeu réside désormais dans la diffusion potentielle de cette inflation vers :

C’est ce mécanisme de transmission que les marchés surveillent le plus attentivement.

La Réserve fédérale américaine fait face à un environnement plus complexe qu’anticipé en début d’année.

Kevin Warsh doit prendre la tête de la Fed alors que les marchés s’attendaient initialement à une banque centrale plus accommodante, orientée vers des baisses de taux et une réduction du bilan.

Mais la remontée récente de l’inflation change progressivement les anticipations de marché.

Les investisseurs recommencent désormais à envisager la possibilité de nouvelles hausses de taux.

La dynamique observée sur le marché obligataire illustre ce changement : la “Warsh trade”, initialement favorable aux obligations, s’est brutalement inversée avec la remontée des anticipations inflationnistes.

Cette situation rappelle qu’un président de banque centrale ne pilote pas la politique monétaire selon une orientation idéologique, mais principalement en fonction des données macroéconomiques disponibles.

Le débat porte donc moins sur le niveau actuel de l’inflation que sur le risque qu’elle s’installe progressivement dans les comportements économiques.