February 9, 2026

La coalition au pouvoir a remporté une quasi super-majorité à la Chambre basse, approchant les deux tiers des sièges. Cette victoire consolide l’exécutif et lui donne une marge de manœuvre législative significative.

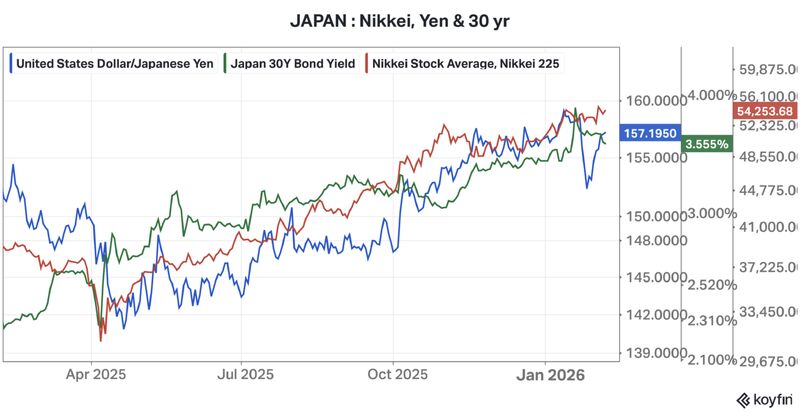

Sur les marchés, le Topix évolue sur des plus hauts historiques, en hausse d’environ 8 % depuis le début de 2026. À l’inverse, le yen s’échange autour de 157 ¥ pour un dollar, un niveau proche de zones qui ont déjà déclenché des interventions par le passé.

Le marché obligataire reste tendu. Les JGB de long terme demeurent sous pression après un pic du rendement du 30 ans proche de 3,9 % en janvier, illustrant les inquiétudes persistantes sur la trajectoire budgétaire et monétaire.

Le programme annoncé s’articule autour de plusieurs axes.

La relance ciblée prévoit des investissements publics dans la défense, l’intelligence artificielle, les semi-conducteurs et les infrastructures stratégiques. Cette orientation vise à soutenir la croissance potentielle via le capital productif et la sécurité économique.

Un allègement fiscal est également envisagé, avec un projet de suspension temporaire de la TVA sur l’alimentation pour une durée de deux ans. Le coût est estimé à environ 5 000 milliards de yens par an, sans financement clairement identifié à ce stade.

Le discours officiel met en avant la soutenabilité budgétaire, mais sans trajectoire chiffrée crédible ni calendrier précis. Cette ambiguïté entretient les interrogations des marchés.

Enfin, l’orientation monétaire reste implicitement accommodante, avec une pression politique indirecte pour maintenir des conditions financières favorables, malgré un environnement inflationniste plus contraignant.

À court terme, la combinaison de la dépense publique et du capex stratégique apporte un soutien conjoncturel à la croissance. Ce biais pro-croissance est cohérent avec la dynamique actuelle des marchés actions.

En parallèle, le yen faible constitue un facteur de risque inflationniste indirect, en renchérissant durablement les prix importés, notamment pour l’énergie et l’alimentation. Cet effet est mécanique et indépendant de la demande domestique.

L’économie japonaise se trouve ainsi face à un dilemme macroéconomique : arbitrer entre relance budgétaire, stabilité monétaire et crédibilité des finances publiques. Si la discipline fiscale n’est pas clarifiée rapidement, le cadre macro-financier pourrait être fragilisé.

La situation actuelle illustre un décalage croissant entre fondamentaux et mécanique de marché. Les actions bénéficient d’un récit de stabilité politique et de relance, tandis que les obligations longues intègrent davantage les risques budgétaires et inflationnistes.

La Banque du Japon se retrouve au cœur de cette tension. La normalisation monétaire devient plus complexe dans un contexte combinant relance budgétaire, yen faible et inflation importée. Cette configuration ne présume pas d’un changement immédiat de politique, mais elle réduit la flexibilité de l’institution.

Sur les actions japonaises, le biais reste positif tant que la relance domine, avec un leadership des exportateurs, des secteurs liés à la défense et des valeurs technologiques.

Le yen conserve un biais baissier structurel, mais la proximité des seuils d’intervention accroît la volatilité et maintient une surveillance étroite des autorités.

Du côté des obligations, la pression persiste sur les maturités longues, accompagnée d’une montée de la prime de risque budgétaire, reflet des incertitudes sur le financement des mesures annoncées.