March 27, 2026

Le Pentagone demande environ 200 milliards de dollars supplémentaires pour financer le conflit avec l’Iran.

Cette demande intervient dans un contexte budgétaire déjà tendu :

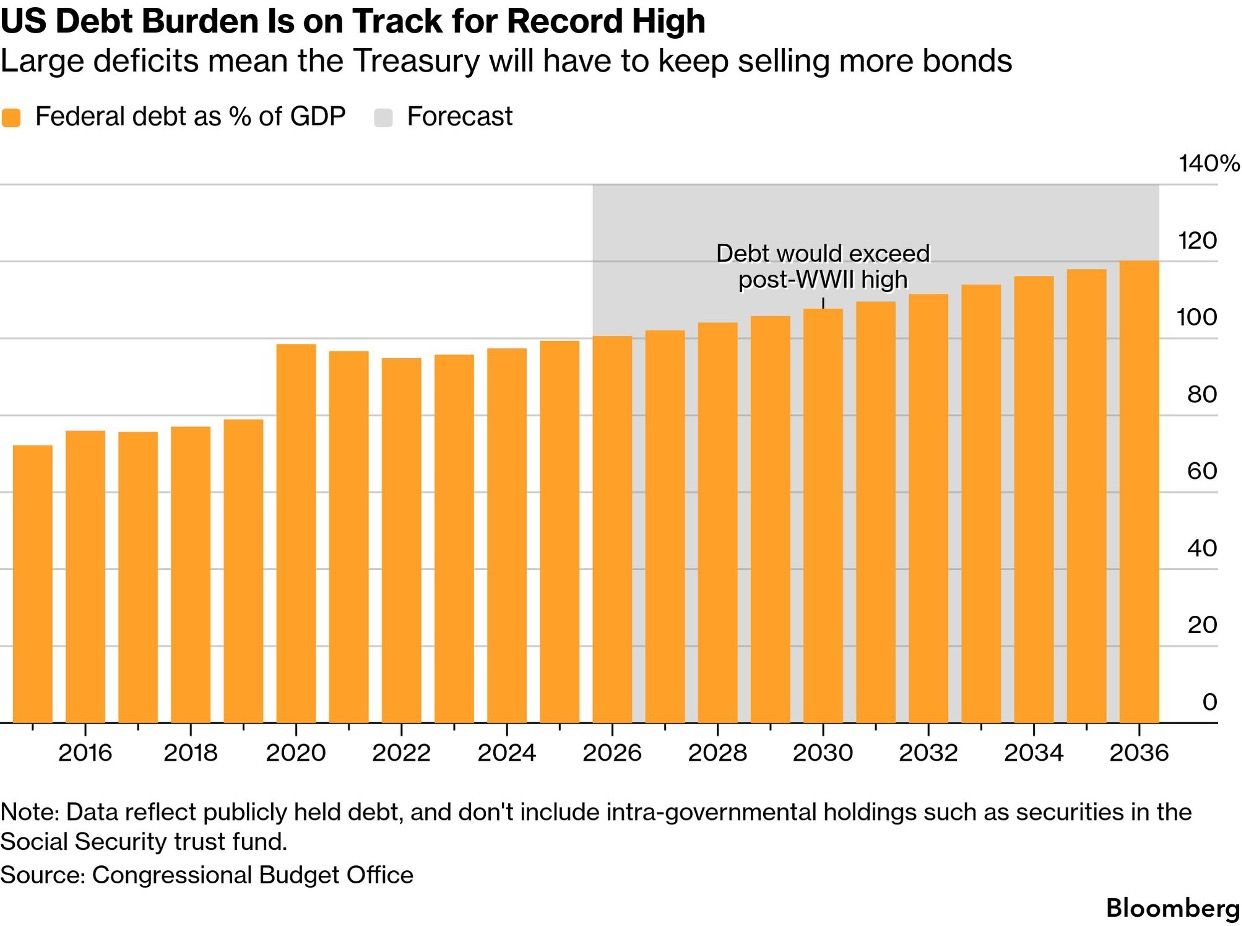

Les projections actuelles évoquent un déficit proche de 6,7 % du PIB à l’horizon 2036.

Dans le même temps, les taux américains à 10 ans ont progressé d’environ 40 points de base depuis le début de la guerre.

Le marché commence donc à intégrer simultanément :

Le conflit agit d’abord comme un choc budgétaire immédiat.

Les dépenses militaires augmentent rapidement alors même que certaines recettes deviennent plus fragiles, notamment celles liées au commerce et aux droits de douane.

Mais l’effet indirect est probablement encore plus important.

La hausse du pétrole entretient les tensions inflationnistes :

Cette situation réduit la capacité des banques centrales à baisser rapidement les taux.

Or des taux durablement élevés augmentent progressivement le coût du service de la dette américaine.

Le point central reste structurel.

Le déficit américain était déjà élevé avant le conflit, y compris dans une phase :

Plusieurs facteurs pèsent déjà durablement sur les finances publiques :

Le conflit ne crée donc pas la fragilité budgétaire américaine.

Il accélère surtout sa détérioration et réduit encore les marges de manœuvre futures.

Les conséquences pour les marchés deviennent progressivement plus importantes.

Des déficits élevés impliquent une émission continue de dette publique.

Le marché doit absorber un volume croissant d’obligations, ce qui peut maintenir une pression haussière sur les taux longs.

Des taux durablement élevés compliquent les valorisations :

Les actifs les plus dépendants des taux deviennent plus vulnérables.

Le dollar peut rester soutenu à court terme grâce :

Mais la soutenabilité budgétaire devient progressivement un thème stratégique pour les investisseurs internationaux.

Les marchés deviennent davantage dépendants :

Le régime macro-financier devient donc plus instable.

Pendant longtemps, les marchés ont considéré les déficits américains comme largement absorbables grâce :

Le sujet évolue progressivement.

Le problème n’est plus seulement le niveau absolu de dette.

Le véritable enjeu devient le coût de financement dans un environnement :

Le conflit agit comme un accélérateur de cette transition.