April 22, 2026

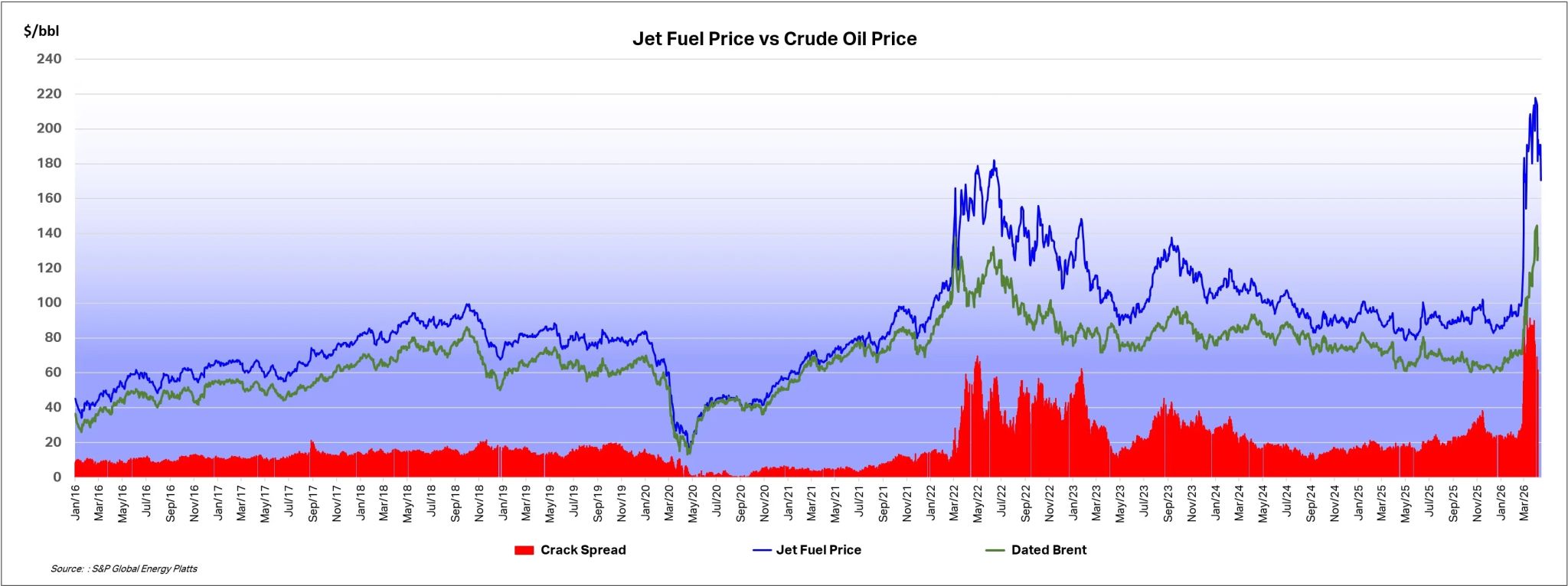

Le pétrole Brent évolue actuellement autour de 90 à 100 dollars par baril.

Mais le jet fuel en Europe du Nord-Ouest dépasse désormais 130 à 150 dollars par baril.

Le crack spread — c’est-à-dire la marge de raffinage entre le prix du produit raffiné et celui du pétrole brut — remonte autour de 40 à 60 dollars par baril, contre environ 10 à 15 dollars dans un environnement plus normal.

Cette divergence montre que la hausse du kérosène ne provient pas uniquement du pétrole lui-même, mais aussi d’un déséquilibre croissant entre l’offre et la demande de carburant aérien.

Les compagnies aériennes commencent déjà à en subir les conséquences :

Le marché du jet fuel subit actuellement plusieurs chocs simultanés.

Le blocage du détroit d’Ormuz perturbe une partie des exportations énergétiques mondiales.

Cela réduit :

L’accès plus difficile au pétrole et les perturbations logistiques compliquent également la production de kérosène.

Les raffineries doivent arbitrer leurs capacités entre différents produits énergétiques, dans un contexte de contraintes opérationnelles accrues.

En Europe, certaines infrastructures énergétiques servent à la fois l’aviation civile et les besoins militaires.

En période de tensions géopolitiques, la priorité peut être donnée aux usages stratégiques, ce qui accentue la pression sur l’offre destinée aux compagnies aériennes civiles.

Le problème ne concerne donc plus seulement le prix du pétrole brut, mais la capacité du système énergétique à fonctionner normalement.

Les conséquences deviennent visibles sur l’ensemble du secteur aérien mondial.

Plusieurs compagnies réduisent déjà leurs capacités :

Au niveau mondial, la capacité aérienne pour le mois de mai reculerait déjà d’environ 3 % par rapport aux attentes initiales.

Les compagnies privilégient désormais :

Les routes secondaires deviennent plus vulnérables.

La hausse des coûts se transmet également progressivement aux passagers :

L’aviation mondiale semble entrer dans une logique de gestion de crise plus que de simple optimisation économique.

Le tourisme pourrait également subir les conséquences de ces tensions.

Les billets long-courriers augmentent déjà d’environ 80 à 100 euros en moyenne.

Les flux entre l’Asie et l’Europe apparaissent particulièrement sensibles car ils dépendent fortement :

La réduction de l’offre crée progressivement une forme de rationnement par les prix.

Les grandes destinations touristiques devraient rester prioritaires, mais les flux secondaires pourraient être davantage fragilisés.

L’Europe pourrait ainsi voir apparaître un risque sur la saison touristique, notamment concernant la clientèle asiatique.

Le marché énergétique montre ainsi une évolution importante : la contrainte ne porte plus uniquement sur le prix des matières premières, mais sur la capacité des infrastructures et des chaînes logistiques à absorber durablement les tensions géopolitiques.