March 4, 2026

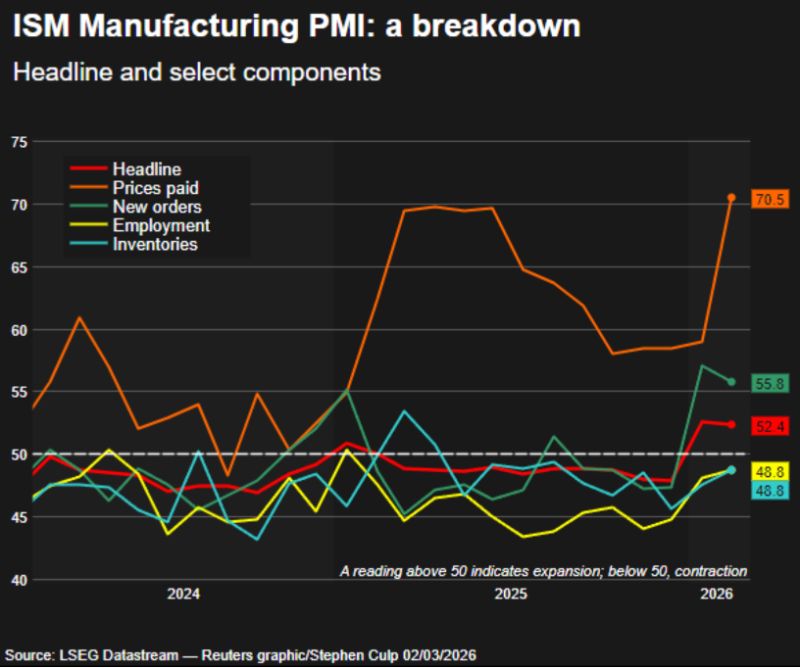

L’indice ISM manufacturier ressort à 52,4, un niveau qui signale une expansion de l’activité industrielle américaine. Cet indicateur est particulièrement suivi car il donne une lecture rapide de la dynamique du secteur manufacturier.

Mais le principal signal vient de l’indice Prices Paid, qui mesure l’évolution des coûts payés par les entreprises industrielles pour leurs approvisionnements. Celui-ci bondit à 70,5, son plus haut niveau depuis juin 2022.

Historiquement, un niveau supérieur à 70 correspond à une forte accélération des coûts de production.

Cette remontée intervient avant même l’escalade géopolitique récente et la hausse du pétrole observée ces derniers jours, ce qui renforce l’idée que les tensions inflationnistes ne proviennent pas uniquement du choc énergétique actuel.

La hausse du Prices Paid semble d’abord liée à des facteurs structurels et politiques.

Parmi les éléments mis en avant figurent la hausse des coûts des métaux industriels, notamment l’acier et l’aluminium, les effets des droits de douane et des tensions commerciales, ainsi que l’allongement des délais d’approvisionnement.

Ces facteurs augmentent le coût des intrants pour les entreprises industrielles. Un intrant désigne un bien ou une matière première utilisé dans le processus de production.

En général, ce type de hausse des coûts peut produire deux effets successifs.

À court terme, les entreprises absorbent une partie du choc, ce qui peut comprimer leurs marges. Les marges correspondent à la différence entre le prix de vente et le coût de production.

Dans un second temps, les entreprises peuvent répercuter une partie de ces coûts sur leurs prix de vente, contribuant alors à une remontée de l’inflation des biens.

Le point central réside dans le calendrier de cette dynamique : les tensions sur les coûts de production apparaissent avant même la récente hausse des prix de l’énergie.

Si le pétrole devait rester durablement élevé, il pourrait donc s’ajouter à une inflation des biens déjà en réaccélération.

Les marchés accordent souvent une attention particulière à l’inflation des services ou aux prix de l’énergie. Pourtant, les indicateurs de coûts industriels peuvent parfois signaler plus tôt une réaccélération inflationniste.

L’indice Prices Paid est observé car il reflète directement les tensions dans la chaîne de production. Une forte hausse suggère que les entreprises font face à des coûts croissants avant même que ceux-ci ne soient visibles dans les prix à la consommation.

Ce mécanisme peut être progressif. Les entreprises absorbent parfois temporairement une partie des coûts afin de préserver leur compétitivité. Mais si les tensions persistent, les hausses de prix peuvent progressivement se diffuser dans l’économie.

Cette séquence explique pourquoi les marchés surveillent attentivement ce type d’indicateur avancé.

Dans cette phase de marché, plusieurs indicateurs deviennent particulièrement sensibles.

Les investisseurs surveillent d’abord les matières premières industrielles, comme l’acier ou l’aluminium, qui influencent directement les coûts de production.

Les prix du pétrole restent également centraux, car une hausse durable de l’énergie peut amplifier les tensions inflationnistes déjà visibles dans l’industrie.

Enfin, les marchés obligataires américains jouent un rôle clé. Une remontée des anticipations d’inflation peut pousser les taux longs à la hausse et modifier les attentes concernant les futures décisions de la Réserve fédérale.

Pour la Réserve fédérale, ce type de signal complique le scénario d’une baisse rapide des taux d’intérêt.

Une inflation liée aux coûts de production peut être plus difficile à contenir, notamment lorsqu’elle s’accompagne de tensions sur les matières premières et les chaînes d’approvisionnement.

Les marchés identifient plusieurs risques potentiels.

Le premier concerne les taux longs américains, qui pourraient rester élevés si les anticipations d’inflation remontent.

Le deuxième porte sur les attentes de baisse de taux, qui pourraient être revues à la baisse si les pressions inflationnistes persistent.

Enfin, certaines entreprises particulièrement dépendantes des matières premières pourraient subir une pression accrue sur leurs marges.

Ce type d’environnement conduit souvent à davantage de dispersion sectorielle sur les marchés actions, certaines entreprises étant plus exposées que d’autres à la hausse des coûts de production.