March 26, 2026

Sur un an :

Les performances sectorielles restent très différenciées :

À l’inverse :

restent globalement stables.

Le point important est que les multiples évoluent désormais différemment selon les secteurs :

Le marché devient plus sélectif.

La progression du marché américain ne reflète plus une expansion généralisée des valorisations.

Le moteur change progressivement :

Cette évolution marque un changement de régime important.

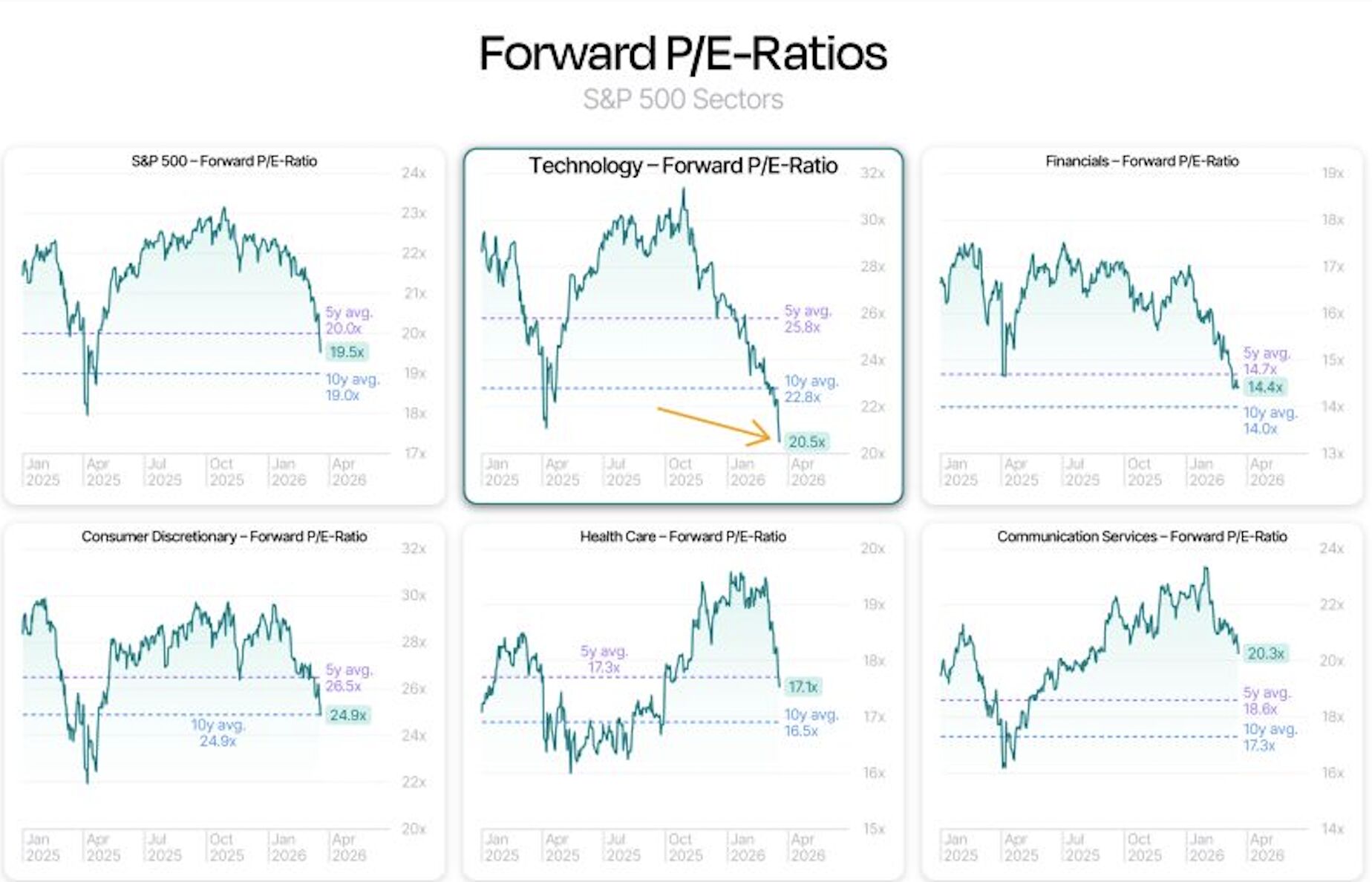

La technologie continue de surperformer.

Mais le multiple du secteur recule malgré la hausse des cours.

Le marché semble désormais distinguer :

Certains logiciels apparaissent davantage pénalisés par :

Le thème IA reste puissant, mais il devient progressivement plus industriel que purement logiciel.

L’énergie bénéficie du retour du risque géopolitique et inflationniste.

Le marché semble réévaluer l’importance :

Le secteur retrouve progressivement une dimension stratégique dans un monde plus fragmenté.

Les industrielles bénéficient d’une expansion des multiples portée par plusieurs thèmes :

Le marché valorise davantage :

Le cycle devient plus capitalistique.

Les utilities progressent sans forte tension de valorisation.

Le secteur change progressivement de statut.

La demande électrique liée :

renforce leur rôle stratégique.

Le marché les traite de plus en plus comme des infrastructures critiques.

Les financières restent peu performantes malgré des multiples relativement faibles.

Plusieurs éléments pèsent sur le secteur :

Le marché reste prudent face à un environnement :

La santé conserve des valorisations raisonnables.

Mais le secteur manque de moteur macroéconomique clair.

Le marché l’utilise surtout comme :

La consommation discrétionnaire affiche encore une performance positive.

Mais les multiples se contractent.

Le marché devient plus prudent face :

Le secteur reste proche de ses moyennes historiques.

Il bénéficie partiellement :

Mais il reste dépendant du cycle mondial.

L’immobilier conserve une décote importante.

Les taux durablement élevés continuent de peser :

Le secteur reste l’un des plus sensibles au changement de régime monétaire.

Le principal enseignement est probablement le suivant :

le marché américain ne paie plus un récit global uniforme.

Il privilégie désormais :

Le retour :

montre un déplacement progressif du leadership boursier.

L’économie financière reste dominée par la technologie.

Mais l’économie réelle et les actifs physiques retrouvent progressivement une prime