April 28, 2025

La semaine a été marquée par un net regain d’optimisme sur les marchés financiers.

Aux États-Unis, les principaux indices ont enregistré de fortes progressions :

En Europe, la dynamique a également été favorable :

D’autres actifs ont également bénéficié de ce retour de l’appétit pour le risque :

Le Nasdaq se rapproche désormais de sa moyenne mobile à 200 jours, tandis que le Bitcoin évolue au-dessus de ce niveau technique selon les données mentionnées.

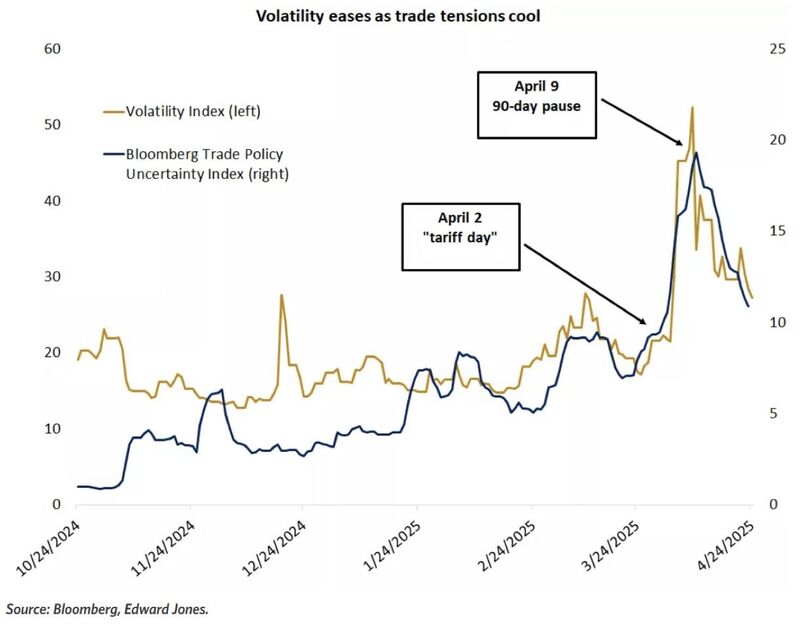

L’amélioration du climat de marché semble principalement liée aux attentes d’un assouplissement des tensions commerciales entre Washington et Pékin.

Des signaux plus conciliants ont été envoyés par l’administration américaine, tandis que la Chine a annoncé des exemptions tarifaires sur certains produits.

Au-delà des indices boursiers, plusieurs indicateurs ont contribué à soutenir le rebond.

Le rendement de l’obligation américaine à 10 ans est revenu à 4,27 %, après avoir atteint 4,6 % le 11 avril.

Une baisse des rendements obligataires peut soutenir les marchés actions en améliorant les conditions financières et en réduisant le coût du capital pour les entreprises.

Selon les données citées, les obligations américaines ont également bénéficié d’importants flux d’investissement au cours du mois précédent.

La saison de publication des résultats a également contribué à rassurer les investisseurs.

Selon FactSet, 73 % des entreprises ayant publié leurs comptes ont dépassé les attentes du marché.

Cette dynamique a participé à l’amélioration du sentiment général, malgré un environnement économique toujours marqué par de nombreuses incertitudes.

Le VIX, souvent considéré comme un indicateur de la nervosité des marchés, a reculé de 15 % sur la semaine.

Cette évolution reflète une diminution des inquiétudes à court terme et une plus grande confiance des investisseurs dans la poursuite du rebond.

La progression des marchés contraste avec plusieurs signaux économiques plus prudents.

Selon les estimations mentionnées :

Par ailleurs, le FMI a abaissé ses prévisions de croissance mondiale à 2,8 % pour 2025 si les tensions commerciales persistent, contre 3,3 % anticipés en janvier.

L’activité manufacturière américaine envoie également des signaux de faiblesse.

L’indice de la Federal Reserve Bank of Richmond est tombé à -13 points en avril. Les anticipations de nouvelles commandes pour les six prochains mois ont atteint -26 points, leur niveau le plus bas sur la période mentionnée.

D’autres éléments sont également surveillés :

Le rebond récent semble principalement alimenté par une amélioration des anticipations plutôt que par une modification profonde des fondamentaux économiques.

Les investisseurs réagissent favorablement à plusieurs facteurs :

Dans le même temps, plusieurs indicateurs macroéconomiques continuent de refléter un ralentissement potentiel de l’activité.

Cette divergence entre sentiment de marché et signaux économiques explique pourquoi certains observateurs parlent d’un rallye tactique davantage porté par l’amélioration des attentes que par une confirmation des perspectives de croissance.

Les prochaines statistiques économiques seront donc particulièrement importantes pour déterminer si le rebond observé peut s’inscrire dans la durée.

Près de 32 % des sociétés du S&P 500 doivent encore publier leurs résultats, notamment :

Les marchés suivront également les communications liées aux cent premiers jours du mandat de Donald Trump.