May 23, 2026

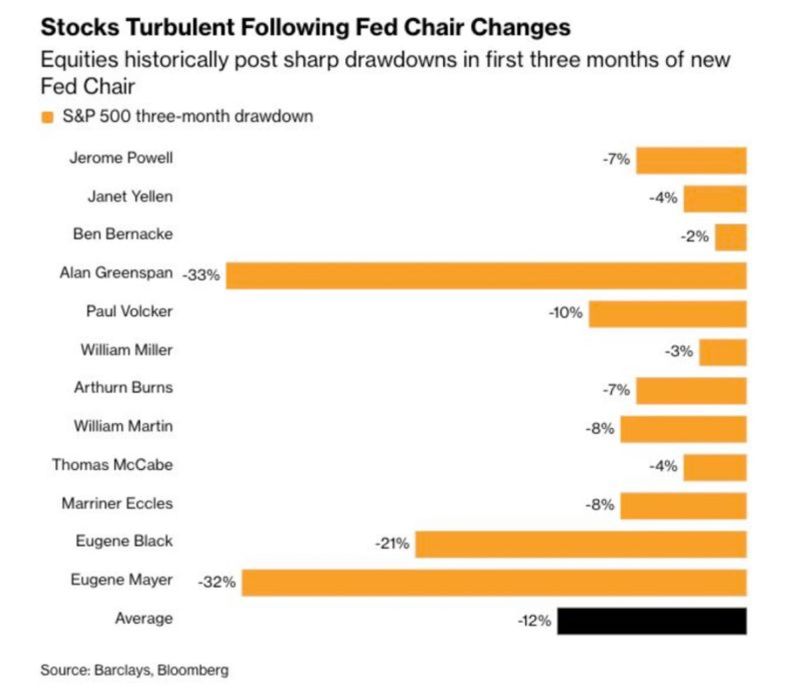

Depuis 1930, le S&P 500 a connu une baisse moyenne de -12 % dans les trois mois suivant l’arrivée d’un nouveau président de la Fed.

Cette moyenne est toutefois fortement influencée par trois épisodes extrêmes :

Une fois ces épisodes exclus, la baisse moyenne ressort davantage autour de -6 %.

L’histoire semble donc davantage refléter une phase temporaire de volatilité et de réajustement des anticipations qu’une correction systématique liée au simple changement de président.

Les statistiques historiques peuvent parfois donner une impression excessive de causalité.

Dans plusieurs cas, le changement de président de la Fed ne semble pas être la cause principale du stress de marché. Il intervient plutôt dans des périodes où les fragilités économiques ou financières sont déjà présentes.

Plusieurs exemples vont dans ce sens :

Le changement de gouvernance monétaire semble ainsi souvent coïncider avec des moments où les marchés doivent réévaluer leurs repères :

Lorsqu’un nouveau président prend la tête de la Fed, les marchés réévaluent plusieurs dimensions simultanément.

Les investisseurs cherchent à comprendre comment le nouveau président arbitrera entre plusieurs objectifs :

Chaque orientation potentielle peut modifier les anticipations de taux.

Le marché teste également la capacité de la nouvelle Fed à maintenir sa ligne directrice.

Les investisseurs cherchent notamment à savoir :

Les premiers discours, les premières conférences de presse ou les éventuelles divergences au sein du FOMC — le comité chargé de la politique monétaire américaine — peuvent modifier rapidement les anticipations des investisseurs.

Dans ces phases de transition :

Les transitions monétaires créent souvent une phase d’apprentissage pour les marchés.

Les investisseurs tentent progressivement de reconstruire une grille de lecture :

Cette période d’ajustement peut provoquer des mouvements parfois rapides sur :

Les premières réunions du FOMC jouent souvent un rôle central dans cette phase de recalibrage des anticipations.

Le cas de Kevin Warsh illustre cette question d’interprétation.

Il est souvent perçu comme plus restrictif que certains présidents récents de la Fed :

Mais plusieurs éléments distinguent également le contexte actuel :

L’histoire montre surtout qu’aucun président de banque centrale ne peut durablement ignorer l’environnement économique.

Les transitions monétaires apparaissent ainsi moins comme un choc isolé que comme un moment où les marchés doivent réapprendre progressivement le fonctionnement de la Fed dans un nouveau contexte économique.