November 26, 2025

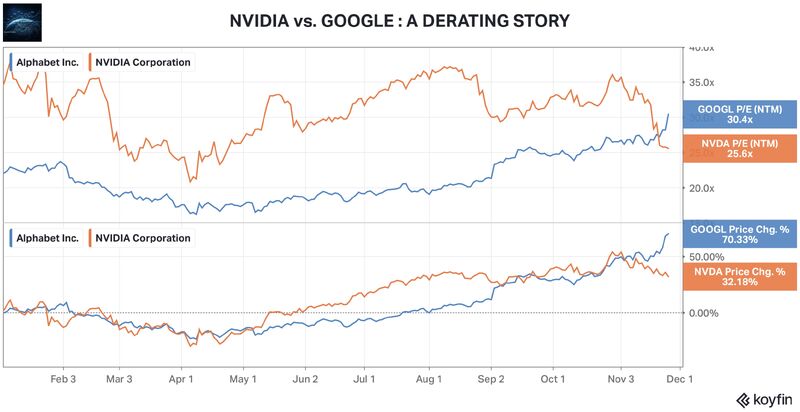

Depuis le 29 octobre, Nvidia a enregistré un recul d’environ 11 %. Dans le même temps, son ratio cours/bénéfices prévisionnel (P/E NTM) est passé de 36,1x à 25,6x.

À l’inverse, Alphabet a progressé de 21 %, avec un P/E NTM passant de 26,5x à 30,5x.

Cette évolution a modifié l’équilibre entre les deux groupes dans la course aux plus fortes capitalisations mondiales. Alphabet se rapproche désormais de 3 900 milliards de dollars de valorisation boursière et se situe à environ 400 milliards de dollars de Nvidia.

Au-delà des mouvements de cours, le marché semble réviser sa lecture de la chaîne de valeur de l’intelligence artificielle.

L’un des éléments mis en avant par les investisseurs est la perception croissante de la compétitivité de Google dans l’intelligence artificielle générative.

Gemini 3 est désormais considéré comme un acteur de premier plan dans ce domaine. Alphabet met également en avant une stratégie dite « full stack », c’est-à-dire une présence sur plusieurs couches de l’écosystème :

Cette intégration verticale constitue un argument important pour les investisseurs qui cherchent à identifier les futurs bénéficiaires de l’essor de l’IA.

Les puces TPU (Tensor Processing Units), développées par Google, attirent également davantage d’attention.

Les informations disponibles évoquent notamment un accord majeur avec Anthropic pouvant aller jusqu’à un million de TPU ainsi que des discussions avec Meta concernant l’équipement de futurs centres de données à partir de 2027.

Ces développements renforcent l’idée que les alternatives aux GPU de Nvidia gagnent progressivement en crédibilité.

Pendant plusieurs années, Nvidia a incarné le principal bénéficiaire de l’explosion des investissements dans l’intelligence artificielle.

Le marché semble désormais envisager un scénario plus équilibré dans lequel la valeur serait partagée entre plusieurs catégories d’acteurs :

Cette évolution ne remet pas nécessairement en cause le rôle de Nvidia, mais elle élargit le nombre de bénéficiaires potentiels.

Avec un P/E NTM de 25,6x, Nvidia se traite désormais sous sa moyenne de long terme estimée à environ 35x selon les données fournies.

Cette contraction reflète une révision des anticipations ou une réduction de la prime accordée au groupe par les investisseurs.

À l’inverse, Alphabet se situe désormais nettement au-dessus de sa moyenne historique d’environ 20x.

Les données mentionnent également un RSI supérieur à 70.

Le RSI (Relative Strength Index) est un indicateur technique utilisé pour mesurer la vitesse et l’ampleur des mouvements de marché. Un niveau supérieur à 70 est souvent associé à une situation qualifiée de « surachetée », sans que cela préjuge de l’évolution future du titre.

La réaction actuelle des marchés peut être analysée à travers deux dimensions.

Du côté des fondamentaux, Nvidia conserve selon les éléments fournis une position dominante dans l’entraînement des modèles d’IA grâce à son écosystème logiciel et à CUDA, sa plateforme de développement spécialisée.

Google, de son côté, apparaît comme un acteur de plus en plus crédible sur l’inférence — c’est-à-dire l’utilisation des modèles déjà entraînés pour produire des résultats — tout en disposant de plusieurs canaux de monétisation via Search, YouTube et Google Cloud.

Du côté de la mécanique de marché, les investisseurs semblent réallouer une partie de la prime accordée historiquement à Nvidia vers d’autres acteurs capables de capter une part de la valeur créée par l’intelligence artificielle.

Le débat ne porte donc plus uniquement sur la croissance du secteur, mais également sur la répartition des profits au sein de celui-ci.

L’un des risques évoqués concerne l’évolution du pouvoir de fixation des prix de Nvidia.

Les principaux hyperscalers — grandes entreprises exploitant des infrastructures cloud à très grande échelle — développent progressivement leurs propres puces spécialisées.

Selon cette hypothèse, si Google, Meta, Amazon ou Microsoft renforcent leur autonomie technologique, la dépendance à Nvidia pourrait diminuer, ce qui exercerait potentiellement une pression sur les prix et les marges du groupe.

À ce stade, cette question reste au cœur des débats entre investisseurs : la croissance du marché de l’IA est largement reconnue, mais l’identité des principaux bénéficiaires économiques à long terme demeure plus ouverte.