February 14, 2025

L'once d'or a inscrit un record à 2 943 dollars lors de la séance du 11 février 2025, avant de revenir autour de 2 900 dollars. Sur un an, sa progression atteint 45 %.

Selon les éléments présentés, plusieurs facteurs pourraient contribuer à maintenir un environnement favorable au métal précieux. L'hypothèse retenue est celle d'une Réserve fédérale qui ne procéderait pas à de nouvelles baisses de taux en 2025, tout en rappelant que cette évolution demeure incertaine.

Parmi les éléments évoqués figurent des pressions salariales, une hausse des droits de douane susceptible d'augmenter le coût des importations ainsi qu'un marché immobilier américain qui reste solide. Ces facteurs pourraient contribuer à maintenir l'inflation dans une fourchette comprise entre 2 % et 3 %.

Dans ce contexte, les éléments fournis suggèrent que le risque de correction de l'or paraît limité, sans préjuger de son évolution future.

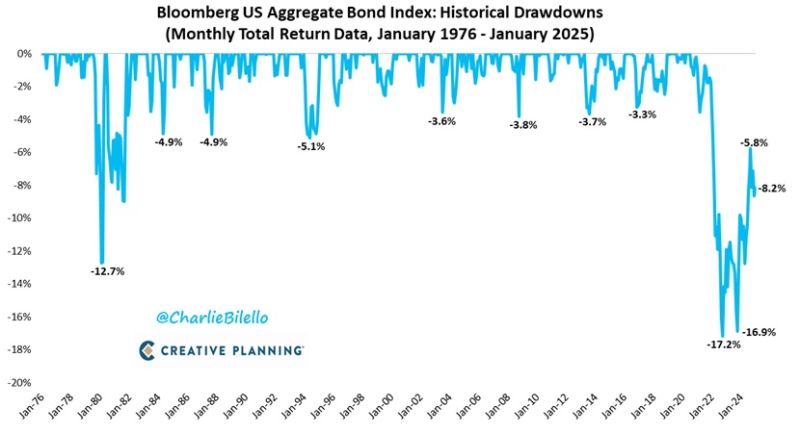

Traditionnellement, l'or physique est considéré comme un actif recherché en période d'incertitude, notamment face à la création monétaire, aux tensions géopolitiques, à une inflation élevée ou aux inquiétudes liées à l'endettement.

Les sociétés minières offrent généralement un effet de levier sur le prix de l'or : une hausse du métal peut améliorer davantage leurs résultats lorsque leurs coûts de production restent maîtrisés.

Toutefois, cette relation s'est affaiblie ces dernières années.

Les éléments fournis mettent en avant plusieurs explications : le secteur représente une faible part des grands indices boursiers, certaines décisions d'investissement ont pu peser sur les performances des entreprises et le retour aux actionnaires est présenté comme limité, avec notamment des épisodes de dilution et un rendement du dividende d'environ 2 %.

Le décalage entre l'évolution de l'or et celle des sociétés minières constitue l'un des principaux éléments mis en avant.

Sur trois ans, l'or affiche une progression de 57 %, contre 31 % pour l'ETF VanEck Gold Miners et 37 % pour le S&P 500.

Parallèlement, les coûts de production apparaissent stabilisés. L'All-In Sustaining Cost (AISC), qui mesure le coût global de production d'une once d'or en intégrant les dépenses d'exploitation et de maintien des capacités de production, est indiqué autour de 1 300 dollars par once.

Selon les éléments fournis, cette stabilisation pourrait favoriser une capacité de génération de trésorerie rarement observée sur la période 2009-2021.

Les valorisations sont également présentées comme historiquement faibles, avec des ratios Price-to-Cash-Flow (P/CF) inférieurs à 7 fois et Price-to-Net Asset Value (P/NAV) inférieurs à 0,8 fois.

Les sociétés minières aurifères sont présentées comme une exposition davantage tactique que stratégique.

Leur évolution dépend non seulement du prix de l'or, mais aussi de nombreux facteurs propres aux entreprises minières, comme les coûts d'exploitation, les investissements, la qualité des actifs ou la gestion financière.

Les éléments fournis évoquent plusieurs modes d'exposition au secteur, notamment les ETF spécialisés dans les sociétés minières, les actions individuelles ou les fonds spécialisés. Il convient de distinguer ces véhicules des ETF investis directement dans l'or physique, dont le fonctionnement est différent.