January 30, 2026

Les métaux précieux ont connu une correction particulièrement violente en séance.

L’or a reculé jusqu’à environ –10 %, repassant sous les 5 000 dollars. L’argent a chuté jusqu’à –18 %, revenant sous les 100 dollars.

Ces variations restent rares à une telle échelle, surtout après un mois de janvier exceptionnel :

Le mouvement de hausse précédent reposait sur plusieurs moteurs simultanés :

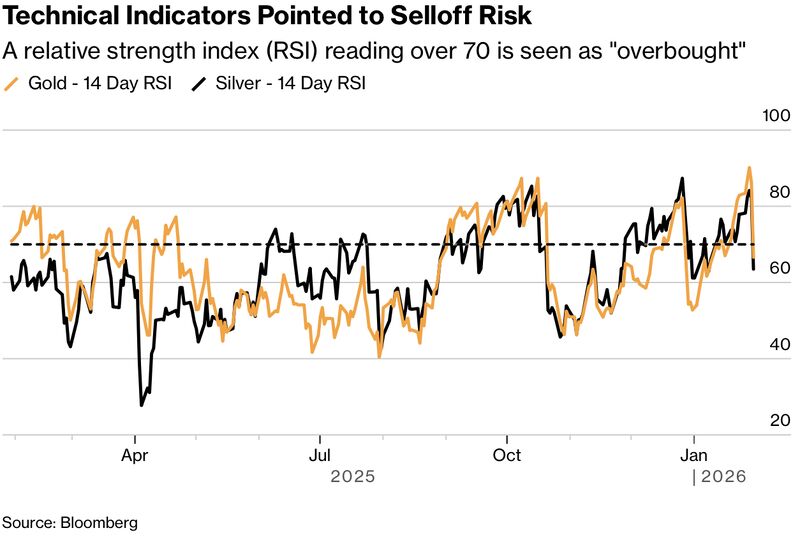

Les indicateurs techniques traduisaient également un marché extrêmement tendu. Le RSI — indicateur mesurant l’intensité d’un mouvement de marché — dépassait 90 sur l’or et avoisinait 84 sur l’argent, des niveaux souvent associés à des situations de surachat extrême.

Les fortes variations observées ne traduisent pas nécessairement un changement immédiat de tendance de long terme.

Une partie importante du rallye reposait sur des mécanismes techniques et des flux spéculatifs auto-entretenus. Les marchés des options ont notamment joué un rôle clé.

L’explosion des achats de calls — options permettant de parier sur une hausse — a poussé certains intermédiaires de marché à acheter davantage de métal ou d’exposition liée aux métaux afin de couvrir leurs risques. Ce mécanisme peut amplifier fortement les mouvements haussiers, puis accélérer les corrections lorsque le flux s’inverse.

Les ETF adossés aux métaux précieux, notamment GLD et SLV, ont également enregistré des volumes records, signe d’un trading particulièrement actif.

Dans ce contexte, après plusieurs semaines de hausse quasi ininterrompue, une correction devenait statistiquement plus probable.

Le dollar et les taux longs américains apparaissent comme les variables centrales de cette correction.

La nomination de Kevin Warsh à la tête de la Fed a été interprétée par les marchés comme un signal plus “hawkish”, c’est-à-dire potentiellement plus attentif aux risques inflationnistes et moins favorable à un assouplissement monétaire rapide.

Cette lecture a entraîné :

Or et argent évoluent souvent de manière sensible aux anticipations de politique monétaire américaine. Un dollar plus fort peut peser sur les actifs libellés en dollars, tandis que des taux plus élevés réduisent l’attrait relatif des actifs ne générant pas de rendement.

L’argent présente plusieurs caractéristiques qui peuvent accentuer les mouvements de marché.

Le marché est plus petit et généralement plus spéculatif que celui de l’or. Les variations peuvent donc devenir plus violentes lorsque la liquidité se réduit.

Les sorties observées sur certains ETF liés à l’argent ont également renforcé la pression vendeuse, malgré la hausse précédente.

Enfin, la demande spéculative asiatique — notamment retail — semble avoir joué un rôle important dans l’accélération du mouvement, aussi bien à la hausse qu’à la baisse.

À ce stade, les marchés semblent davantage parler de purge que de krach structurel.

Plusieurs éléments évoqués ces dernières semaines restent présents :

En revanche, le marché paraît entrer dans une phase différente après un mouvement devenu extrêmement tendu.

À court terme, plusieurs facteurs peuvent continuer à alimenter la volatilité :

Cette configuration peut rendre les mouvements particulièrement rapides et difficiles à interpréter dans une logique émotionnelle de court terme.

Le prochain mouvement des métaux précieux dépendra largement de l’évolution des anticipations monétaires américaines et de la perception des marchés concernant la future trajectoire de la Fed.