April 17, 2025

L’or évolue autour de 3 316 dollars l’once selon les données présentées.

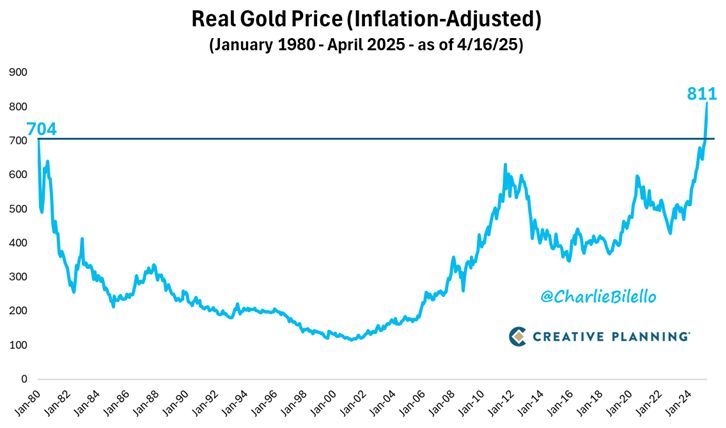

Pour mesurer l’importance de ce niveau, il convient de le comparer au précédent sommet historique du métal jaune. En janvier 1980, l’or avait atteint 850 dollars l’once dans un environnement marqué par une inflation exceptionnellement élevée.

Ajusté de l’inflation, ce sommet correspondrait aujourd’hui à environ 3 490 dollars l’once.

Le niveau actuel équivaudrait ainsi à environ 807 dollars exprimés en dollars de janvier 1980, soit un seuil très proche du record historique observé à cette époque.

Autre élément notable : selon les données mentionnées, l’or n’avait passé que quelques jours au-dessus de 700 dollars l’once lors du pic de 1980.

Le rapprochement avec ces niveaux historiques attire naturellement l’attention des investisseurs.

Comparer les prix nominaux à travers le temps peut parfois être trompeur.

L’ajustement de l’inflation permet de mesurer la valeur réelle d’un actif et de replacer son évolution dans un contexte historique plus pertinent.

Sous cet angle, le marché de l’or envoie un signal particulier : il retrouve des niveaux observés lors d’une période marquée par une forte instabilité monétaire, alors même que le contexte inflationniste actuel est très différent.

Cette observation nourrit les interrogations sur les moteurs réels de la hausse du métal précieux.

Plusieurs facteurs sont évoqués pour expliquer cette évolution.

Les monnaies fiduciaires sont des monnaies dont la valeur repose sur la confiance accordée aux institutions qui les émettent.

Dans un contexte marqué par des niveaux élevés d’endettement public et des déficits importants, certains investisseurs privilégient des actifs qui ne dépendent pas directement d’un émetteur souverain.

L’or fait partie de cette catégorie.

Les banques centrales constituent aujourd’hui l’une des principales sources de demande structurelle.

Les achats réalisés par plusieurs pays émergents, notamment la Chine, l’Inde et la Russie selon les éléments présentés, participent au soutien du marché.

Cette tendance s’inscrit dans un mouvement plus large de diversification des réserves internationales.

Les tensions géopolitiques restent un facteur régulièrement associé à la demande pour l’or.

L’évolution des relations entre les grandes puissances économiques et politiques alimente un environnement où la visibilité demeure limitée à long terme.

Les obligations souveraines américaines ont historiquement occupé une place centrale dans les stratégies de protection des portefeuilles.

Les éléments présentés soulignent toutefois que certains investisseurs s’interrogent désormais sur leur rôle dans certains scénarios de marché.

Dans le même temps, les cryptoactifs restent considérés comme des actifs plus volatils, ce qui limite encore leur adoption par certains investisseurs institutionnels.

Le franchissement potentiel du sommet réel de 1980 soulève une question importante : assiste-t-on à un excès de marché ou à une évolution plus profonde du rôle de l’or ?

Les données présentées permettent difficilement de trancher.

D’un côté, les flux vers les ETF adossés à l’or, les achats des banques centrales et la demande des investisseurs témoignent d’un intérêt croissant pour le métal jaune.

De l’autre, l’histoire des marchés rappelle que les périodes de forte hausse peuvent parfois être amplifiées par les anticipations et les comportements de marché.

La singularité de la situation actuelle réside surtout dans le contexte. Contrairement à 1980, la progression de l’or ne s’accompagne pas d’une inflation comparable à celle observée lors du précédent sommet historique.

Cette différence conduit certains observateurs à s’interroger sur l’émergence d’un nouveau régime où les préoccupations liées à la stabilité monétaire, aux équilibres géopolitiques et à la diversification des réserves jouent un rôle plus important qu’auparavant.