September 30, 2025

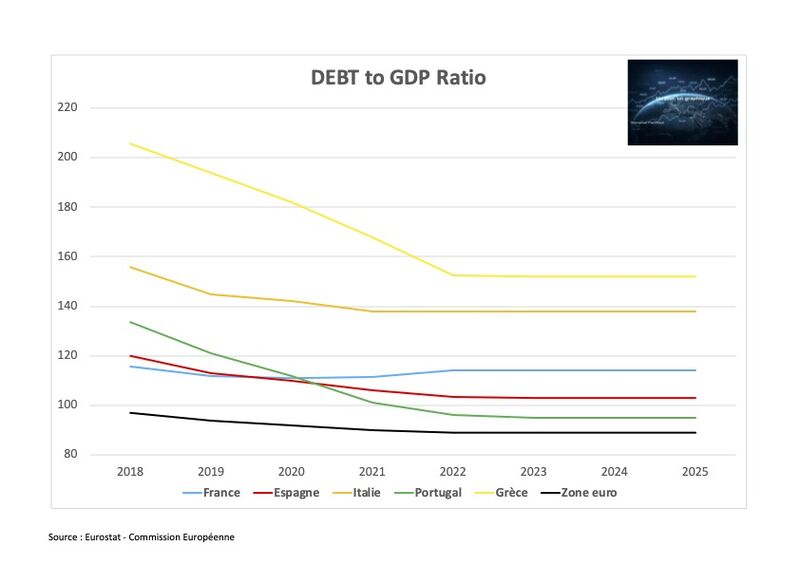

Il y a quinze ans, le Portugal, l’Italie, la Grèce et l’Espagne étaient au cœur de la crise de la dette européenne. Ces pays étaient associés à des plans de sauvetage, à une forte montée du chômage et à des contraintes budgétaires importantes.

Aujourd’hui, la situation apparaît très différente.

La Grèce affiche des excédents budgétaires, une lutte jugée efficace contre l’évasion fiscale ainsi qu’un retour de l’investissement et du crédit bancaire. Ces évolutions s’inscrivent dans un contexte de redressement des finances publiques.

Le Portugal se distingue par une réduction importante de son endettement, une croissance régulière et une trajectoire présentée comme crédible vers des surplus budgétaires.

L’Espagne affiche une croissance supérieure à celle de la zone euro. Le chômage y est à son niveau le plus bas depuis 2008. Le pays a également bénéficié d’un triple relèvement de notation en septembre.

L’Italie conserve un niveau de dette élevé, mais celui-ci est présenté comme stabilisé. La crédibilité du pays s’est renforcée sous le gouvernement de Giorgia Meloni, avec une première amélioration de notation depuis 2021.

Dans l’ensemble, ces pays ont obtenu plusieurs relèvements de notation au cours des dernières années, illustrant une perception plus favorable de leur situation budgétaire.

L’évolution récente rappelle qu’une réputation construite lors d’une crise peut persister longtemps après que les fondamentaux budgétaires ont commencé à évoluer.

Pendant de nombreuses années, les pays du Sud de l’Europe ont été associés à des déséquilibres importants. Pourtant, les éléments présentés aujourd’hui mettent en avant une amélioration progressive de leurs finances publiques, avec des excédents primaires, des trajectoires de désendettement ou encore des notations revues à la hausse.

À l’inverse, appartenir historiquement au « cœur » de la zone euro ne garantit pas une perception durablement favorable. Les investisseurs et les agences de notation accordent une attention particulière à la trajectoire budgétaire, à la capacité de mettre en œuvre des réformes et à la stabilité du cadre politique.

L’un des signaux les plus observés par les marchés est le coût de financement de la dette souveraine.

Dans le cas présent, les obligations d’État françaises (OAT) coûtent aujourd’hui plus cher à financer que celles de certains pays qui étaient autrefois considérés comme plus fragiles. Cette inversion est présentée comme historique.

Le coût de financement constitue un indicateur suivi de près car il reflète la perception du risque par les investisseurs. Lorsque les marchés exigent un rendement plus élevé pour détenir une dette souveraine, cela peut traduire une vigilance accrue concernant la trajectoire budgétaire du pays concerné.

Le contraste entre les anciens pays dits PIGS et la France met en évidence deux dynamiques distinctes.

D’un côté, plusieurs pays du Sud de l’Europe ont engagé des ajustements budgétaires et des réformes à la suite de la crise de la dette. Les éléments disponibles soulignent aujourd’hui des excédents, des trajectoires de désendettement ou encore des améliorations de notation.

De l’autre, la France fait face à un déficit public persistant supérieur à 5 % du PIB en 2024 et 2025. À cela s’ajoute un contexte de blocage politique décrit comme chronique, avec cinq Premiers ministres en deux ans et des difficultés à construire un consensus fiscal.

Cette divergence contribue à expliquer pourquoi certains indicateurs de marché évoluent désormais dans un sens moins favorable pour la France que pour plusieurs pays du Sud de l’Europe.

La question soulevée est celle de la capacité à engager, ou non, des efforts budgétaires comparables à ceux mis en œuvre ailleurs afin de restaurer durablement la confiance des investisseurs et de limiter les tensions autour du financement de la dette publique.