February 12, 2026

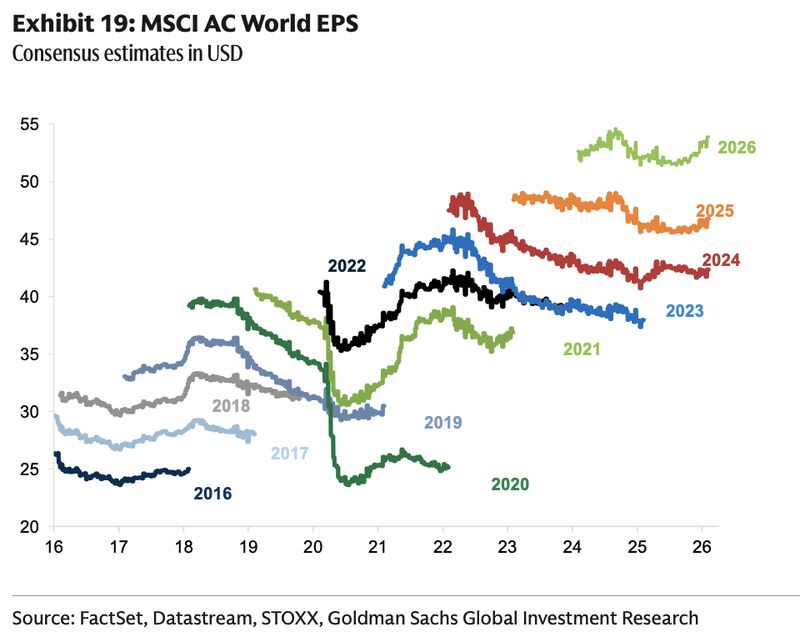

Les bénéfices mondiaux des entreprises sont attendus en hausse d’environ +16 % en 2026.

La croissance des ventes approche +7 % au niveau mondial.

Les marges nettes globales continuent de progresser vers 14 %.

Dans le même temps, les taux de défaut des entreprises restent historiquement bas.

Les spreads de crédit — c’est-à-dire l’écart de rendement entre les obligations d’entreprises et les obligations d’État — évoluent proches de leurs plus bas niveaux depuis 2008.

La volatilité implicite reste également contenue.

Autrement dit, les marchés continuent d’intégrer un scénario de croissance relativement stable et de risque financier modéré.

Le principal moteur des marchés reste aujourd’hui la croissance réelle de l’économie.

Plusieurs éléments soutiennent encore cette dynamique :

Malgré les tensions politiques observées aux États-Unis, au Royaume-Uni ou en Europe, l’activité économique résiste globalement.

Les investisseurs privilégient donc pour l’instant les résultats économiques concrets plutôt que les incertitudes institutionnelles ou géopolitiques.

Cette logique explique pourquoi les marchés peuvent continuer à progresser même dans un environnement politique plus instable.

Les marchés surveillent particulièrement le crédit.

Tant que :

Le crédit agit souvent comme un indicateur avancé de stress financier.

Aujourd’hui, ce segment n’envoie pas encore de signal de rupture majeur.

Cette stabilité contribue largement à soutenir les actifs risqués.

Si les marchés restent résilients, plusieurs fragilités commencent néanmoins à apparaître.

Dans plusieurs grandes économies, les tensions politiques et institutionnelles deviennent plus visibles.

Les débats autour :

Pour l’instant, ces risques restent surtout perçus comme potentiels plutôt qu’immédiats.

Depuis plusieurs années, les banques centrales ont largement soutenu les marchés via des politiques monétaires très accommodantes.

La normalisation monétaire change progressivement cet environnement.

Le retrait progressif de liquidité signifie que :

Tant que la croissance reste solide, cette transition reste absorbable.

Mais elle réduit progressivement les marges de sécurité du système financier.

Les marchés financiers fonctionnent souvent par hiérarchie des risques.

Tant que les bénéfices progressent et que le crédit reste stable, les risques politiques ou institutionnels peuvent rester secondaires.

Mais cette logique peut changer rapidement si un risque latent devient concret.

L’histoire montre que les marchés réagissent souvent brutalement lorsque :

À ce stade, les investisseurs considèrent encore que ces scénarios ne constituent pas le scénario central.

À court terme, plusieurs éléments continuent de soutenir les marchés :

Les investisseurs restent donc relativement constructifs sur les actifs risqués tant que cette combinaison demeure.

Le principal risque pour les marchés serait qu’une fragilité institutionnelle ou financière devienne plus visible et plus concrète.

Parmi les scénarios surveillés :

Dans ce type de configuration, les marchés pourraient rapidement réévaluer le niveau de risque intégré dans les prix des actifs.

Le paradoxe actuel est donc relativement simple :

Les marchés montent non parce que les risques ont disparu, mais parce qu’ils restent pour l’instant considérés comme secondaires face à la croissance des profits et à la stabilité financière.