March 30, 2026

Le premier trimestre 2026 marque une montée des tensions sur le segment :

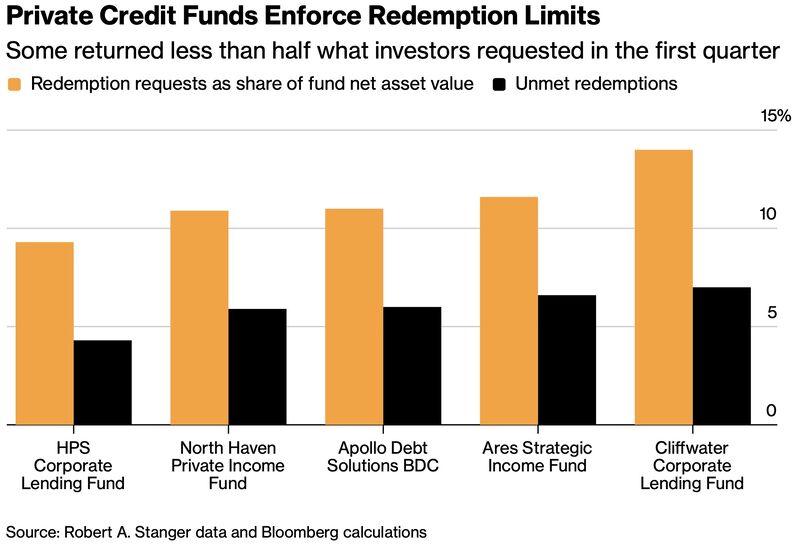

Plusieurs grands acteurs du secteur limitent désormais les retraits à environ 5–7 % par trimestre.

Dans le même temps, la Banque centrale européenne lance une revue ciblée des expositions bancaires au private credit.

Des signes de dégradation apparaissent également dans certains portefeuilles, notamment sur les financements liés au secteur software.

Le private credit désigne principalement des prêts accordés à des entreprises en dehors des circuits bancaires traditionnels.

Ces financements concernent souvent :

Même si ces financements sont réalisés hors bilan bancaire traditionnel, les banques restent souvent indirectement liées au système :

Le sujet principal n’est pas encore le niveau des pertes.

Le véritable test concerne la liquidité du modèle.

Le fonctionnement du private credit repose largement sur un équilibre :

Tant que :

le système fonctionne relativement facilement.

Mais le régime change progressivement.

Les flux ralentissent alors que les demandes de rachats augmentent.

Les gérants doivent alors arbitrer entre plusieurs options :

Cette gestion de liquidité devient progressivement centrale dans les décisions d’investissement.

Le sujet dépasse donc les seules performances des actifs financés.

Une dynamique auto-entretenue peut apparaître.

Les investisseurs demandent davantage de retraits.

Les fonds limitent les sorties afin d’éviter des ventes forcées.

Les investisseurs deviennent plus prudents face à un produit perçu comme moins liquide qu’attendu.

Le mécanisme peut alors s’auto-alimenter.

Ce type de dynamique constitue l’un des principaux risques du segment.

Les régulateurs commencent également à surveiller davantage le secteur.

La BCE cherche notamment à comprendre :

À ce stade, l’exposition directe des banques semble limitée.

Mais les autorités surveillent surtout les effets potentiels sur le financement global de l’économie.

Les conséquences pourraient progressivement s’étendre au-delà du private credit lui-même.

Les entreprises mid-cap et les opérations de LBO pourraient faire face à :

Les sociétés fortement endettées deviennent plus vulnérables, notamment dans certains segments technologiques comme le software.

Les spreads pourraient progressivement remonter sur les marchés non cotés.

Les small caps et les entreprises dépendantes du levier financier pourraient être affectées indirectement.

Le sujet reste encore relativement discret car il concerne principalement des marchés privés et moins visibles.

Mais il reflète un resserrement du crédit non bancaire bien réel.

Le private credit n’entre pas nécessairement dans une crise systémique.

Mais le secteur semble sortir progressivement d’un environnement où :

Le marché devient désormais plus sélectif.

Le principal changement est peut-être psychologique :

la liquidité n’est plus considérée comme acquise.