November 20, 2025

Le private credit désigne les prêts accordés directement aux entreprises en dehors du système bancaire traditionnel et des marchés obligataires cotés.

Il constitue une sous-catégorie de la private debt, qui regroupe plus largement l’ensemble des financements non cotés, incluant notamment la dette immobilière, les infrastructures ou encore les financements mezzanine.

Ce mode de financement s’est fortement développé en raison de plusieurs caractéristiques appréciées par les entreprises :

Pour les investisseurs, l’attrait repose principalement sur les rendements proposés et sur une volatilité historiquement plus faible que celle observée sur les marchés cotés.

Selon les données fournies, le marché représente aujourd’hui environ 3 000 milliards de dollars et est dominé par des acteurs tels qu’Ares Management, Ardian, Blue Owl Capital, Blackstone, Apollo Global Management, KKR ou encore Oaktree Capital Management.

Les Business Development Companies (BDC) occupent une place particulière dans cet univers.

Une BDC est une société d’investissement cotée qui finance principalement des entreprises non cotées.

Selon les éléments fournis, ce segment représente environ 500 milliards de dollars et constitue l’une des rares fenêtres liquides permettant aux investisseurs d’accéder au private credit.

Cette spécificité explique pourquoi les mouvements observés sur certaines BDC sont particulièrement surveillés : ils offrent un aperçu de la perception du marché sur la qualité des actifs sous-jacents.

L’un des principaux changements observés concerne l’évolution des taux d’intérêt.

De nombreux prêts détenus par les acteurs du private credit sont accordés à taux variable. Lorsque les taux baissent, les revenus générés par ces prêts diminuent mécaniquement.

Selon les données fournies, plusieurs BDC ont déjà réduit leurs dividendes dans une fourchette comprise entre 9 % et 15 %.

Cette évolution contraste avec l’image de stabilité souvent associée au secteur.

Les informations disponibles indiquent que plusieurs BDC s’échangent désormais avec une décote d’environ 20 % par rapport à leur valeur nette d’actif (NAV).

La NAV correspond à la valeur estimée des actifs détenus par un fonds, déduction faite de ses dettes.

Lorsque le marché valorise durablement un véhicule en dessous de cette valeur, cela peut refléter des interrogations sur la qualité des actifs, la liquidité ou les perspectives futures.

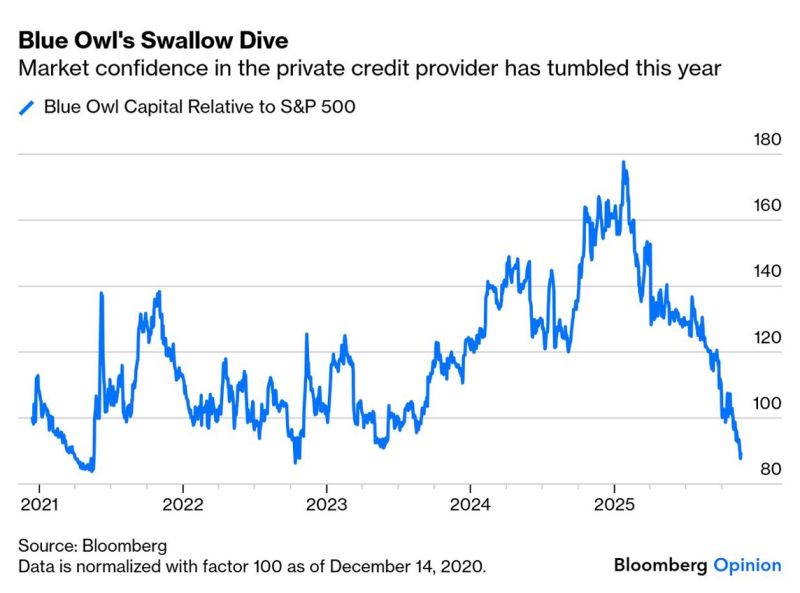

Blue Owl concentre une partie des inquiétudes actuelles.

Les éléments fournis évoquent notamment :

Ces événements alimentent le débat sur la capacité du secteur à gérer des demandes de liquidité dans des actifs qui, par nature, restent peu liquides.

L’une des caractéristiques du private credit est la relative stabilité des valorisations affichées.

Contrairement aux actifs cotés, les prêts privés ne font pas l’objet d’une cotation continue sur un marché organisé.

Cette absence de prix en temps réel peut donner l’impression d’une volatilité plus faible.

Cependant, lorsque les investisseurs souhaitent récupérer leurs capitaux ou lorsque les conditions de marché se détériorent, la question de la liquidité devient centrale.

Dans ce contexte, un actif peut sembler stable pendant une longue période avant de révéler une baisse de valeur lors d’une transaction ou d’un événement de marché.

Cette distinction entre volatilité observée et liquidité effective constitue l’un des enjeux récurrents du secteur.

Du point de vue des fondamentaux, le private credit continue de répondre à un besoin réel de financement des entreprises.

Le secteur bénéficie également d’une diversification croissante vers des domaines tels que les infrastructures, la transition énergétique ou certains financements spécialisés.

Du point de vue de la mécanique de marché, plusieurs facteurs attirent néanmoins l’attention :

Les cas mentionnés de Tricolor Auto Group et First Brands Group sont cités parmi les exemples récents ayant alimenté les inquiétudes sur la qualité de certains montages financiers ou collatéraux. Les éléments fournis ne permettent toutefois pas d’en tirer des conclusions générales sur l’ensemble du secteur.

Les données disponibles suggèrent qu’un risque systémique immédiat n’est pas identifié.

Selon les éléments fournis, le private credit représente moins de 10 % de l’ensemble de la private debt et les taux de défaut demeurent faibles.

Toutefois, la question de l’interconnexion avec le système bancaire fait l’objet d’une attention croissante.

Les liens entre certains fonds de crédit privé, banques, hedge funds et établissements financiers régionaux peuvent créer des canaux de transmission en cas de difficultés localisées.

L’enjeu principal semble donc moins résider dans la taille du marché que dans la qualité des actifs financés et dans la structure des montages financiers utilisés.