April 15, 2026

Les marchés anticipent une croissance des bénéfices du S&P 500 comprise entre +12 % et +14 % au premier trimestre 2026.

Mais cette dynamique reste largement concentrée sur la technologie.

Hors secteur technologique, la croissance des bénéfices serait proche de +3 %, révélant un marché beaucoup plus fragile qu’il n’y paraît au premier regard.

Ces attentes restent élevées malgré plusieurs contraintes :

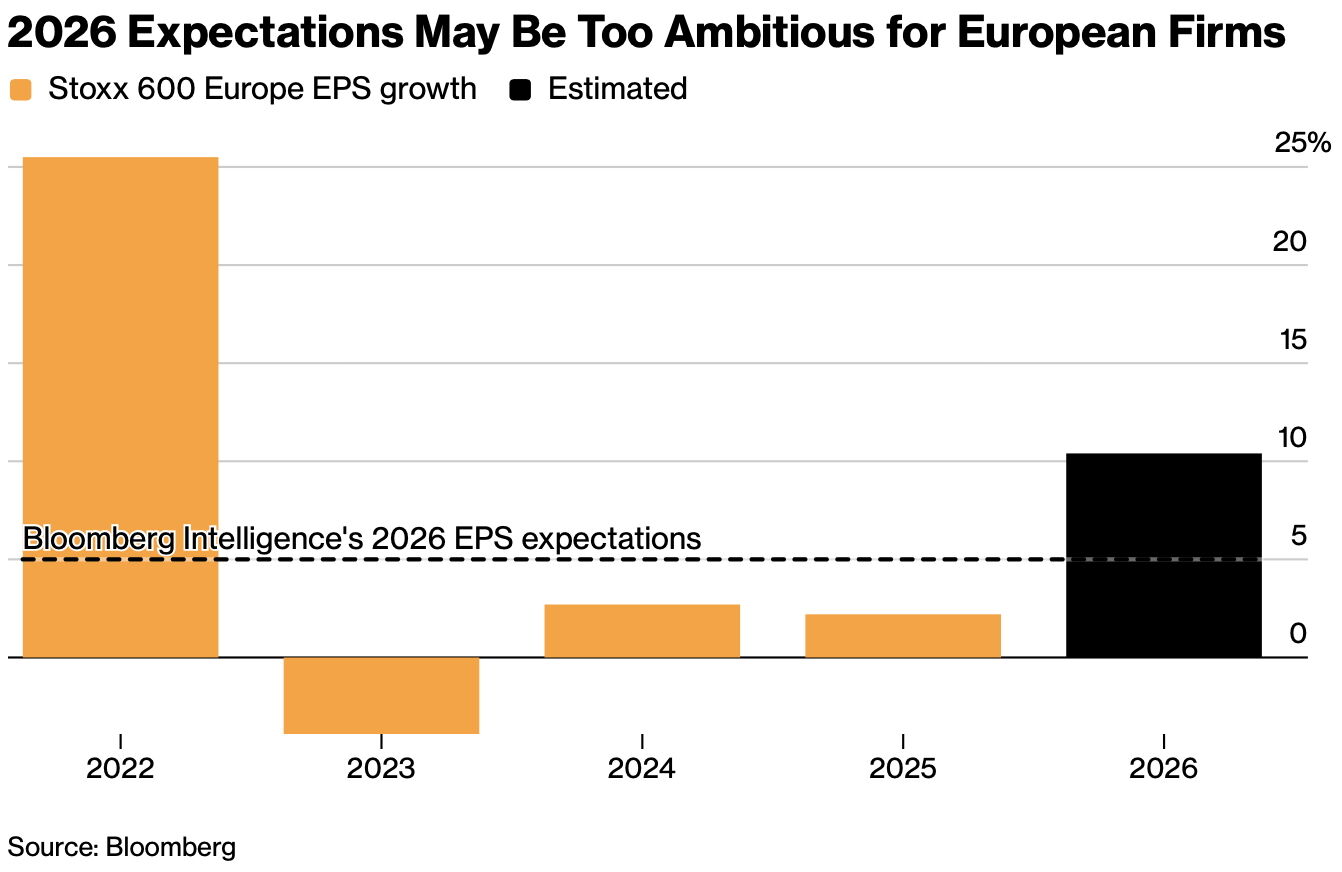

En Europe, les anticipations apparaissent plus vulnérables, avec un risque croissant de révisions baissières des bénéfices.

Le marché n’attend donc pas nécessairement un trimestre exceptionnel, mais surtout la confirmation que le scénario de résilience économique tient encore.

Cette saison de résultats portera probablement davantage sur les perspectives que sur les chiffres publiés.

Les investisseurs surveilleront principalement :

Le sujet central devient celui des marges.

Les entreprises doivent désormais absorber :

Pour l’instant, une partie de ces coûts semble encore absorbée sans être totalement répercutée aux consommateurs.

Mais cette situation pourrait devenir plus difficile à maintenir si le choc énergétique se prolonge.

Les discours des entreprises joueront un rôle déterminant.

Les marchés chercheront à savoir si les dirigeants considèrent :

Aux États-Unis, l’optimisme reste encore relativement cohérent avec les fondamentaux :

Mais une fragilité importante demeure :

le marché semble toujours supposer que le choc énergétique restera limité dans le temps.

Or historiquement, les chocs énergétiques diffusent souvent lentement dans l’économie :

La situation européenne apparaît plus délicate.

Les entreprises européennes disposent généralement :

Les marchés semblent encore intégrer un scénario d’adaptation relativement rapide.

Mais ils ne semblent pas encore pleinement intégrer un scénario de dégradation plus durable des marges ou de ralentissement plus marqué de la demande.

Le thème de l’intelligence artificielle reste également central.

Pour certaines entreprises, l’IA apparaît comme un relais de croissance majeur.

Pour d’autres, elle représente aussi une source potentielle de pression sur les modèles économiques existants et sur les besoins d’investissement.

La saison des résultats devient ainsi un test de crédibilité pour les marchés.

Si les entreprises confirment leur capacité à absorber le choc énergétique et à maintenir leurs perspectives, les marchés pourraient continuer de résister.

Mais si les guidances commencent à être révisées plus largement, le véritable ajustement des anticipations pourrait seulement commencer.