February 6, 2026

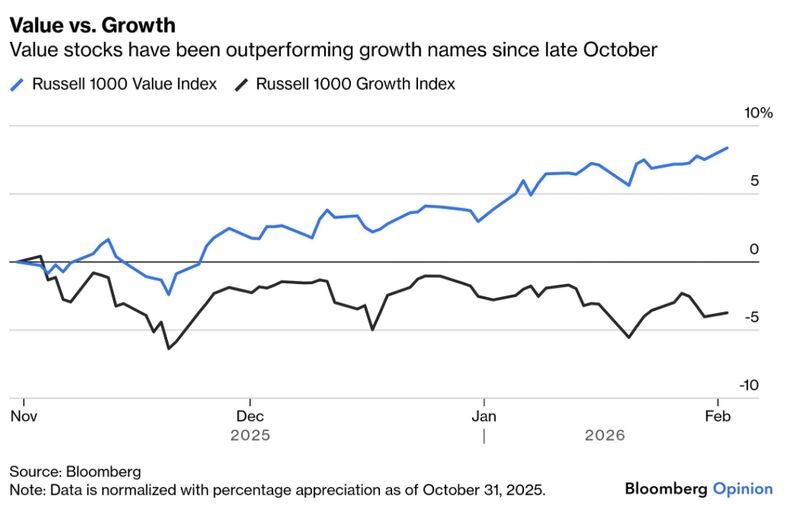

Sur les trois derniers mois, les indices « value » ont surperformé les indices « growth » d’environ 14 points. Cette divergence est notable par sa rapidité, constituant l’une des rotations les plus marquées observées depuis 2020.

Dans le même temps, plusieurs grandes valeurs technologiques ont enregistré des corrections supérieures à 15 %, parmi lesquelles Microsoft, Tesla, AMD, SAP ou PayPal. Ces mouvements ont contribué à alimenter le récit d’un possible retour durable de la value sur le marché américain.

Les flux se sont orientés vers des secteurs à bénéfices jugés plus visibles, notamment les banques, l’industrie, l’énergie et la consommation de base. Cette préférence sectorielle s’est matérialisée de manière rapide et concentrée.

La dynamique observée relève d’abord d’une correction financière. Le marché interroge la capacité de certains investissements, en particulier dans l’intelligence artificielle, à générer un rendement réel dans des délais raisonnables.

Les dépenses élevées, lorsqu’elles ne s’accompagnent pas d’une visibilité rapide sur les profits, pèsent mécaniquement sur les valorisations. Ce phénomène touche certains modèles technologiques où la promesse de croissance future reste difficile à traduire immédiatement en résultats financiers.

Dans ce contexte, parler d’un retour structurel de la value peut être réducteur. La rotation actuelle reflète moins une préférence idéologique pour un style qu’un ajustement des anticipations de rentabilité.

À l’inverse des segments sous pression, les valeurs dites « value » présentent aujourd’hui plusieurs caractéristiques recherchées par le marché :

Ces éléments répondent à une exigence accrue de lisibilité des flux de trésorerie. Le marché semble ainsi privilégier le cash-flow actuel plutôt que des promesses de croissance lointaine, même lorsqu’elles reposent sur des innovations majeures.

Cette préférence est cohérente avec un environnement où la sélectivité s’intensifie et où la tolérance à l’incertitude diminue.

Le contexte macroéconomique renforce cette dynamique. Les anticipations de croissance en 2026, la reprise de l’investissement et la normalisation monétaire constituent un environnement dans lequel la visibilité des résultats prend une importance accrue.

Dans ce cadre, les entreprises capables de démontrer une génération de profits régulière apparaissent mieux armées pour traverser les phases d’ajustement. Ce biais ne constitue pas un rejet de l’innovation, mais une hiérarchisation plus stricte des modèles économiques.

La rotation observée illustre une interaction classique entre fondamentaux et mécanique de marché. Les corrections sur certaines valeurs technologiques ont amplifié les flux vers des segments perçus comme plus défensifs ou plus lisibles.

Il ne s’agit pas d’un désaveu global de la technologie. Le marché opère plutôt un tri, distinguant les entreprises capables de transformer l’innovation en profits durables de celles dont le modèle reste dépendant de projections lointaines.

Cette lecture permet de relativiser l’opposition traditionnelle entre value et growth, souvent trop simplificatrice.

La conclusion qui s’impose est que le débat « value contre growth » apparaît en grande partie dépassé. Le véritable clivage se situe désormais entre modèles solides et modèles fragiles, indépendamment de leur appartenance sectorielle.

La performance boursière dépend moins du secteur que de la capacité des entreprises à convertir leurs investissements, qu’ils soient technologiques ou industriels, en cash-flows durables.

L’exemple de Walmart illustre cette convergence possible : une entreprise historiquement associée à la value, mais capable d’intégrer la technologie à son modèle tout en générant des flux de trésorerie tangibles.