February 11, 2026

L’inflation britannique revient progressivement vers l’objectif de 2 %.

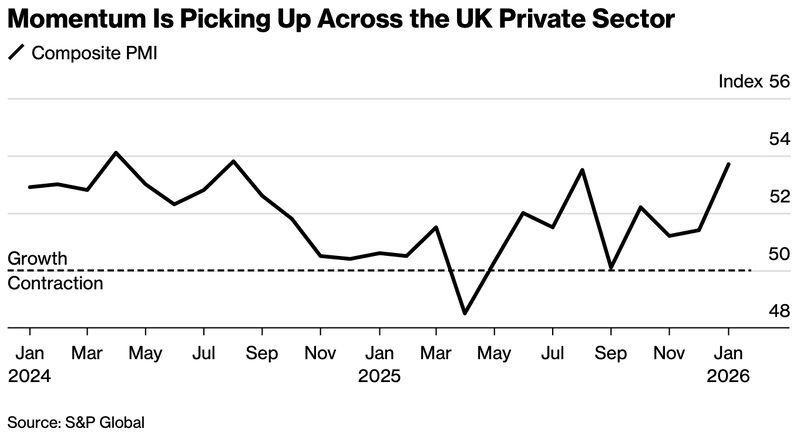

La consommation se stabilise après deux années marquées par une forte pression sur le pouvoir d’achat.

Le marché immobilier résiste également, soutenant la confiance des ménages.

Dans ce contexte, la Banque d’Angleterre adopte progressivement un biais plus accommodant sur sa politique monétaire.

Mais en parallèle, le gouvernement britannique traverse une crise politique majeure.

La séquence politique de février a ravivé les inquiétudes des investisseurs.

Plusieurs éléments ont alimenté les tensions :

La réaction des marchés a été immédiate.

Les gilts — obligations souveraines britanniques — ont subi des tensions, tandis que la livre sterling s’est affaiblie.

Les tensions se sont toutefois rapidement détendues lorsque le scénario d’aggravation politique s’est éloigné.

Cette réaction illustre un changement important dans la perception du Royaume-Uni par les investisseurs internationaux.

Les marchés financiers tolèrent généralement :

En revanche, ils réagissent beaucoup plus fortement à l’imprévisibilité politique ou institutionnelle.

Depuis la crise provoquée par le gouvernement de Liz Truss en 2022, une nouvelle règle semble s’être installée :

la crédibilité britannique reste sous surveillance permanente.

Chaque épisode de tension politique réactive une prime de risque spécifique sur les actifs britanniques.

La prime de risque correspond à la rémunération supplémentaire demandée par les investisseurs pour détenir un actif jugé plus incertain.

Autrement dit, les marchés ne sanctionnent pas uniquement les chiffres économiques, mais surtout la capacité perçue des institutions à maintenir une trajectoire cohérente et prévisible.

Le marché immobilier joue un rôle central dans la stabilité économique britannique.

Sa résilience contribue à soutenir :

Dans un contexte où la Banque d’Angleterre devient progressivement moins restrictive, cette stabilisation aide à limiter les risques d’un ralentissement plus marqué.

Mais elle ne suffit pas à neutraliser les risques politiques.

Le Royaume-Uni n’est pas le seul pays européen confronté à cette combinaison de stabilisation économique et de fragilité institutionnelle.

La France présente plusieurs caractéristiques similaires :

Mais surtout, les deux pays font face à une dégradation progressive de la confiance politique.

En France comme au Royaume-Uni, plusieurs facteurs alimentent cette perception :

Le risque principal devient donc moins purement économique qu’institutionnel.

Pendant longtemps, les marchés développés bénéficiaient d’une forte présomption de stabilité institutionnelle.

Cette stabilité permettait aux investisseurs de se concentrer principalement sur :

Mais les épisodes récents montrent que les marchés réintègrent progressivement le risque politique dans la valorisation des actifs occidentaux.

Lorsque la crédibilité institutionnelle est fragilisée :

Le Royaume-Uni sert désormais souvent de laboratoire de cette nouvelle sensibilité des marchés.

Les gilts restent particulièrement sensibles aux épisodes de tensions politiques.

La devise britannique réagit rapidement aux questions de stabilité gouvernementale et de crédibilité budgétaire.

Les actifs britanniques peuvent bénéficier de l’amélioration économique, mais restent vulnérables aux chocs politiques.

Le parallèle avec la France montre que le risque institutionnel redevient progressivement un sujet européen plus large.

Le Royaume-Uni n’est pas aujourd’hui confronté à une crise économique immédiate.

L’économie montre même plusieurs signes de stabilisation.

Mais les marchés semblent considérer que la véritable fragilité concerne désormais la gouvernance politique et la capacité des institutions à maintenir une trajectoire crédible.

Cette évolution marque un changement important : dans plusieurs économies développées, le risque institutionnel redevient un facteur central de valorisation financière.