May 19, 2026

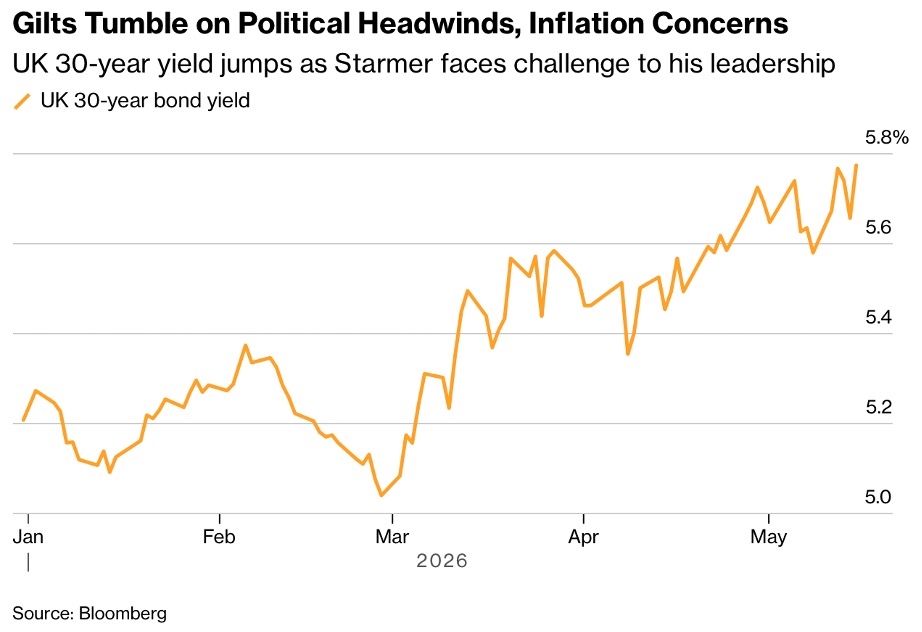

Les obligations d’État britanniques — les “Gilts” — restent sous tension. Les rendements à 10 ans évoluent autour de 4,7 %, parmi les niveaux les plus élevés observés dans les grandes économies développées.

Dans le même temps, l’inflation britannique demeure supérieure à celle de la zone euro, ce qui entretient la pression sur les taux d’intérêt.

La livre sterling a également reculé, dans un contexte marqué par des interrogations politiques autour du Premier ministre Keir Starmer et par la montée en influence d’Andy Burnham au sein du Labour.

Depuis la crise provoquée par le mini-budget de Liz Truss en 2022, les marchés obligataires britanniques réagissent fortement à toute perception de dérive budgétaire. La crédibilité fiscale est redevenue un élément central dans l’évaluation du risque britannique.

Les tensions actuelles semblent refléter un problème plus large que la seule actualité politique.

Le Royaume-Uni cumule plusieurs fragilités structurelles :

Le Brexit n’explique pas à lui seul cette situation, mais il semble avoir accentué certaines tendances déjà présentes. Parmi les éléments souvent évoqués figurent :

Pendant de nombreuses années, des taux d’intérêt très faibles ont permis d’absorber une partie de ces déséquilibres. Ce contexte a changé avec le retour de taux autour de 4,5 % à 5 %.

Dans cet environnement, chaque engagement budgétaire est désormais scruté par les investisseurs obligataires. Les marchés semblent particulièrement sensibles à la capacité du gouvernement à préserver une trajectoire crédible des finances publiques.

Keir Starmer cherche à conserver une image de discipline budgétaire. À l’inverse, Andy Burnham est perçu par certains investisseurs comme plus favorable à une hausse durable des dépenses publiques et à une approche plus interventionniste de l’économie.

Cette sensibilité accrue traduit un changement profond du rapport des marchés au Royaume-Uni depuis 2022.

Le Royaume-Uni est aujourd’hui considéré par certains investisseurs comme l’un des pays développés les plus vulnérables à une crise obligataire.

Plusieurs éléments distinguent la situation britannique de celle des États-Unis :

Cela crée une dynamique difficile :

Dans ce contexte, toute perte de confiance des marchés peut rapidement se traduire par une hausse du coût de financement de l’État.

La question de la productivité reste centrale. Tant que l’économie britannique ne retrouve pas un moteur de croissance plus solide, cette fragilité pourrait continuer à peser durablement sur les marchés britanniques.