January 29, 2026

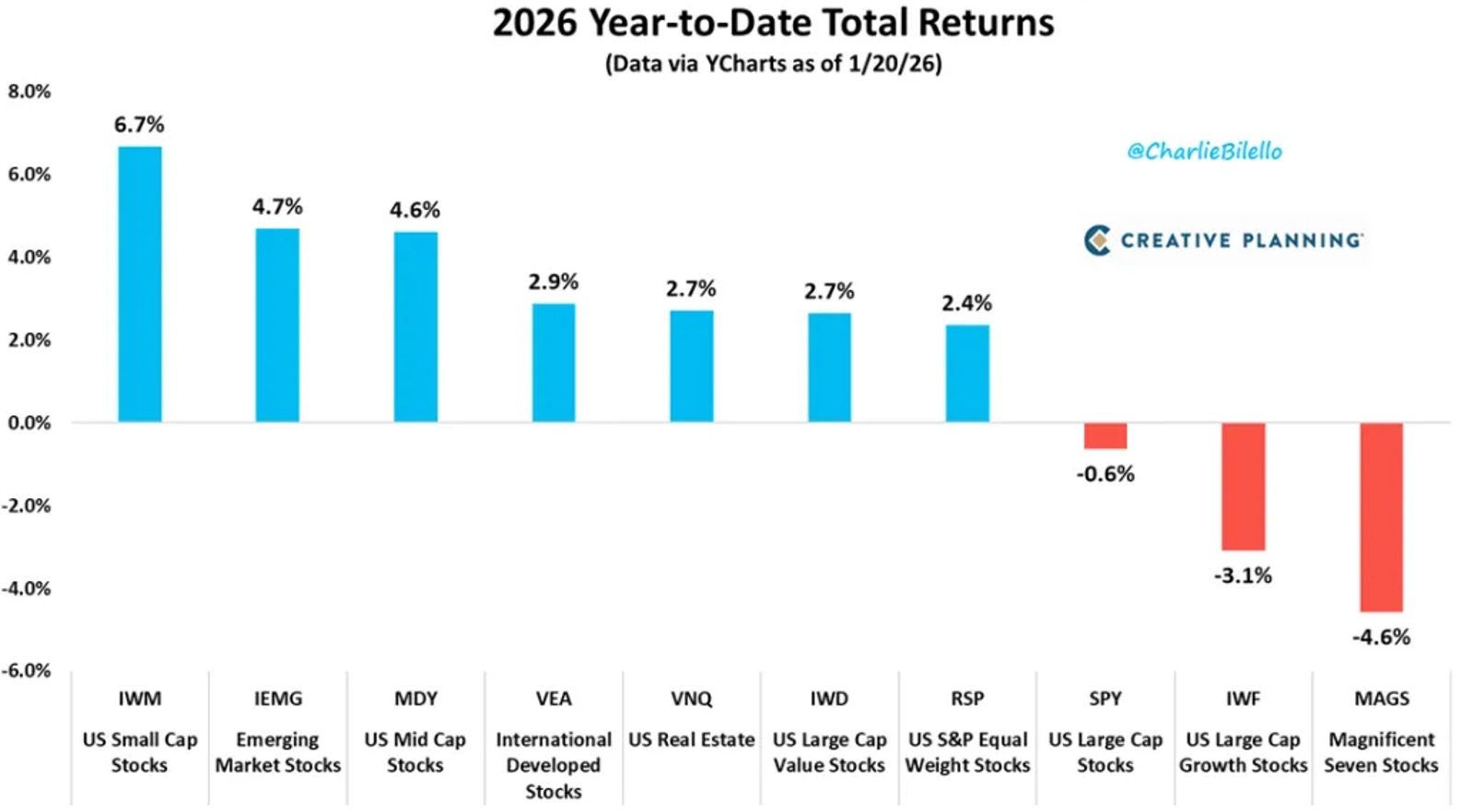

Depuis le début de 2026, les small et mid caps figurent parmi les segments les plus performants. À l’inverse, les grandes capitalisations américaines sont en retrait, les valeurs de croissance sous-performent, et les “Magnificent 7” ferment la marche.

Ce contraste marque une rupture avec la dynamique dominante de 2024–2025, où la performance était largement captée par un nombre très limité de valeurs technologiques.

En 2025, une poignée de valeurs technologiques a généré plus de la moitié de la performance du S&P 500. Cette concentration historique a renforcé la dépendance des portefeuilles à un nombre réduit de titres.

Ces mêmes groupes portent aujourd’hui des plans d’investissement massifs, notamment dans les data centers, avec des montants chiffrés en centaines de milliards de dollars. Cette intensité de capex modifie la perception du risque, en particulier lorsque la visibilité sur les retours économiques n’est pas immédiate.

Le mouvement actuel ne traduit pas une sortie de la technologie. Le marché ne remet pas en cause son rôle structurel, mais cherche à diversifier ses sources de rendement.

Deux objectifs dominent :

Dans ce contexte, les small et mid caps apparaissent comme des candidats naturels pour absorber une partie de cette rotation.

Plusieurs facteurs convergent en leur faveur.

La normalisation progressive des taux améliore la lisibilité du coût du capital, un élément clé pour des entreprises plus sensibles aux conditions de financement.

L’environnement de financement est moins contraignant qu’en 2022–2023, après une période de forte pression.

Sur le plan opérationnel, après plusieurs années difficiles, une amélioration des bénéfices est attendue, sans qu’elle soit encore pleinement intégrée dans les prix.

Les valorisations restent globalement en retrait par rapport aux grandes capitalisations, offrant un point de départ plus modéré.

Enfin, le positionnement joue un rôle central. Ces segments sont faiblement détenus et peu présents dans les portefeuilles institutionnels. Les flux ont commencé, mais demeurent encore limités, ce qui suggère un potentiel de poursuite si la dynamique se confirme.

La dynamique actuelle combine fondamentaux et mécanique de marché. Les fondamentaux s’améliorent progressivement, mais la performance est aussi alimentée par un rééquilibrage des portefeuilles après une phase de concentration extrême.

Le mouvement reste ordonné, sans excès de flux, ce qui le distingue d’un emballement spéculatif.

À ce stade, il s’agit moins d’un changement de régime que d’un élargissement du marché. La technologie conserve un rôle central, mais n’est plus l’unique moteur de performance.

La question clé n’est donc pas “small caps contre large caps”, mais la capacité du marché à répartir le rendement sur un spectre plus large, dans un environnement de croissance plus normalisée.