March 5, 2025

Les récentes évolutions économiques et les réactions des marchés financiers ont ravivé les interrogations autour d’un éventuel retour de la stagflation.

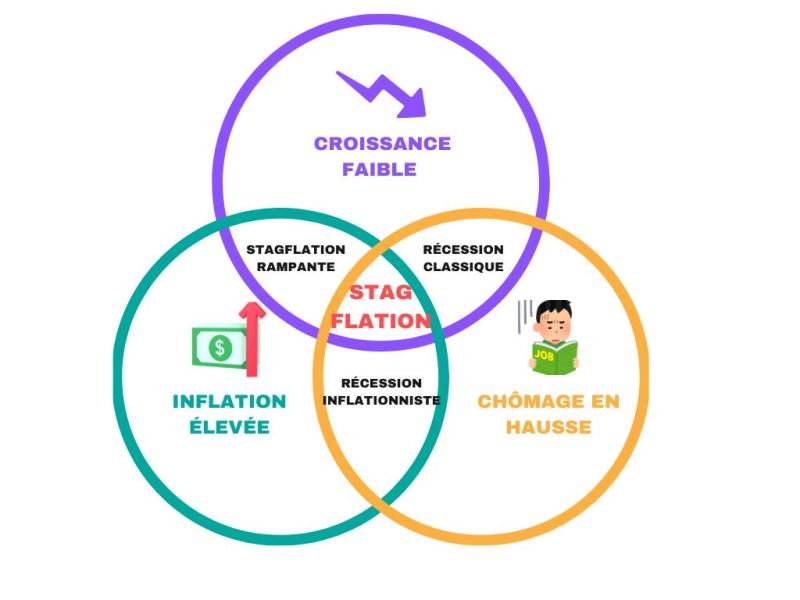

Ce scénario est particulièrement redouté car il associe :

Dans une telle configuration, les banques centrales disposent généralement de moins de marge de manœuvre. Une hausse des taux peut freiner davantage l’activité économique, tandis qu’une baisse des taux peut alimenter les pressions inflationnistes.

La stagflation désigne une situation où l’économie connaît simultanément :

Cette combinaison est relativement rare car, dans de nombreux cycles économiques, l’inflation et la croissance évoluent généralement dans le même sens.

La période la plus souvent associée à la stagflation reste celle des années 1970.

Les deux chocs pétroliers de 1973 et 1979 ont entraîné une forte hausse des prix de l’énergie.

Cette situation s’est accompagnée :

Selon les éléments présentés, la Réserve fédérale américaine, sous la direction de Paul Volcker, a fortement relevé ses taux au début des années 1980, contribuant à mettre fin à cette période au prix d’une récession marquée.

Le cas japonais est souvent considéré comme différent.

Après l’éclatement de sa bulle financière, le pays a connu :

Les données présentées soulignent que les politiques monétaires ont eu des effets limités dans ce contexte.

Les perturbations liées à la pandémie de Covid-19 ont provoqué :

Les interventions des banques centrales ont toutefois accompagné un retour de la croissance, évitant une période prolongée de stagnation selon les informations fournies.

Plusieurs facteurs sont présentés comme susceptibles d’alimenter un scénario de stagflation.

La phase de désinflation observée en 2023 et 2024 semble ralentir.

Les éléments mis en avant incluent :

Parmi les facteurs de ralentissement évoqués :

Les données présentées soulignent également plusieurs éléments qui différencient la situation actuelle des grands épisodes historiques de stagflation.

Le chômage demeure relativement faible selon les informations disponibles.

L’inflation reste supérieure aux objectifs de certaines banques centrales, mais elle est nettement inférieure aux niveaux observés lors des épisodes historiques les plus marquants.

La Réserve fédérale américaine et la Banque centrale européenne conservent leur capacité d’ajuster leur politique monétaire en fonction de l’évolution des données économiques.

Le retour du débat sur la stagflation reflète principalement les inquiétudes liées à la combinaison d’une croissance moins dynamique et d’une inflation qui se normalise plus lentement qu’espéré.

À ce stade, les données disponibles ne montrent pas que l’ensemble des critères traditionnellement associés à la stagflation sont réunis.

Les marchés cherchent néanmoins à évaluer la probabilité de scénarios alternatifs dans un environnement où les tensions géopolitiques, commerciales et monétaires restent élevées.

La distinction entre ralentissement économique et véritable stagflation demeure donc un sujet central pour les prochains trimestres.