May 15, 2025

L’accord annoncé entre les États-Unis et la Chine sur les droits de douane a contribué à améliorer les anticipations économiques. Dans ce contexte, plusieurs établissements financiers, dont J.P. Morgan et Goldman Sachs, écartent désormais le scénario d’une récession.

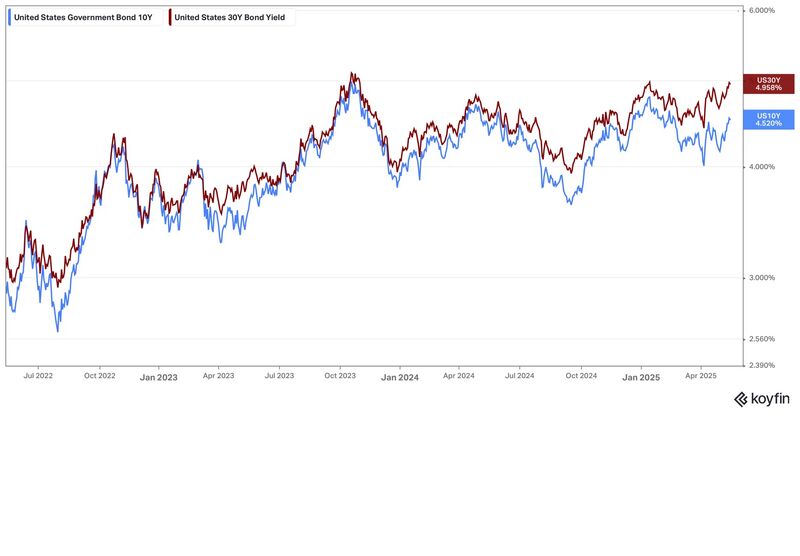

Parallèlement, les rendements des obligations souveraines américaines ont poursuivi leur remontée :

Cette évolution peut sembler paradoxale. Si le risque de récession diminue, pourquoi les investisseurs demandent-ils des rendements plus élevés pour détenir de la dette publique américaine ?

Les marchés obligataires jouent un rôle central dans l’évaluation des perspectives économiques et financières.

Le rendement d’une obligation représente la rémunération exigée par les investisseurs pour prêter à un État. Lorsque les rendements augmentent, cela peut refléter des anticipations de croissance plus robustes, des attentes d’inflation plus élevées ou encore des préoccupations concernant l’équilibre entre l’offre et la demande de dette.

Dans le contexte actuel, plusieurs facteurs semblent converger.

Avec l’éloignement du risque de récession, la Fed dispose potentiellement de davantage de temps pour observer l’évolution de l’économie et de l’inflation.

Les marchés ont ainsi revu leurs anticipations concernant le rythme et l’ampleur des futures baisses de taux directeurs. Une politique monétaire susceptible de rester restrictive plus longtemps tend généralement à soutenir les rendements obligataires à long terme.

Le Congrès américain examine un plan associant des baisses d’impôts et des réductions de dépenses publiques.

Selon les éléments avancés dans le débat actuel :

Ces projections alimentent les discussions sur l’évolution future des finances publiques américaines.

Un déficit plus important implique généralement un recours accru aux marchés obligataires.

Pour financer ses besoins, le Trésor américain doit émettre davantage d’obligations. Lorsque l’offre de dette augmente, les investisseurs peuvent exiger des rendements plus élevés pour absorber ces nouvelles émissions.

Cette dynamique contribue à expliquer la pression observée sur les taux longs.

La remontée des rendements obligataires peut être interprétée à travers deux lectures complémentaires.

La première est liée aux fondamentaux économiques. Une économie qui résiste mieux qu’attendu réduit la probabilité de baisses rapides des taux d’intérêt et modifie les anticipations des investisseurs.

La seconde relève davantage de la mécanique du marché. L’augmentation potentielle des déficits et des besoins de financement accroît l’offre de dette à absorber, ce qui peut peser sur les prix des obligations et pousser les rendements à la hausse.

Dans cette configuration, le marché obligataire semble signaler une attention croissante portée à la trajectoire budgétaire américaine et à sa capacité de financement à long terme.

Si la hausse des taux longs devait s’accélérer fortement, la réaction de la banque centrale resterait un élément clé pour les marchés financiers.

L’évolution de l’appétit des investisseurs pour les obligations du Trésor demeure un facteur important dans la détermination des rendements futurs.

Des taux d’intérêt durablement élevés peuvent modifier les conditions de valorisation de nombreux actifs financiers, notamment les actions.