May 1, 2026

TotalEnergies affiche :

Cela représente environ 55 à 60 millions de dollars de profit par jour.

À titre de comparaison, Apple génère environ 500 millions de dollars de profit quotidien.

Le cash-flow opérationnel du groupe continue de couvrir :

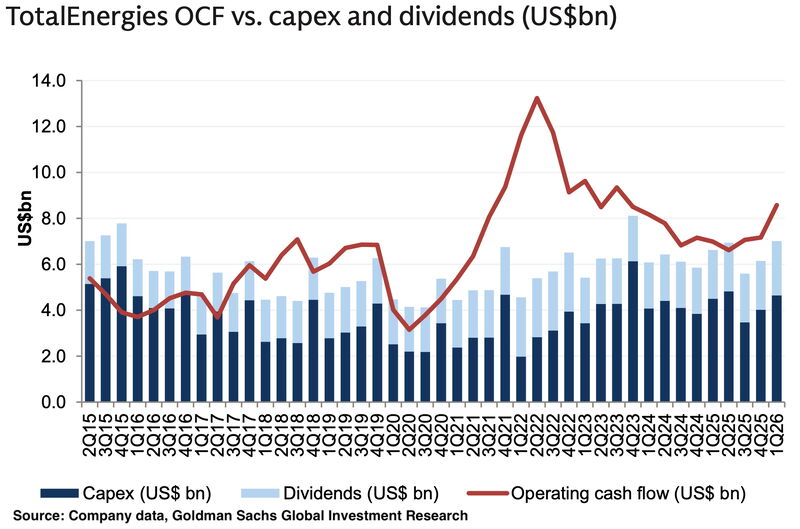

Pendant les années de prix élevés du pétrole entre 2022 et 2023, les flux de trésorerie ont largement dépassé les besoins opérationnels.

À l’inverse, entre 2016 et 2020, période marquée par un pétrole évoluant entre 30 et 60 dollars par baril, les résultats étaient plus sous pression mais les investissements ont été maintenus.

Les profits des groupes pétroliers sont souvent observés sans tenir compte du caractère cyclique de leur activité.

Sur la période 2016-2025, TotalEnergies aurait :

Le groupe a donc investi davantage qu’il n’a distribué.

La politique financière repose également sur une discipline relativement stable :

Cette structure montre que les dividendes ne semblent pas financés au détriment des investissements industriels.

Le modèle économique de TotalEnergies reste aujourd’hui largement porté par les hydrocarbures.

La répartition des investissements se situe approximativement autour de :

La transition énergétique apparaît donc progressive et largement financée par les activités historiques.

Toutes les divisions n’affichent pas non plus les mêmes niveaux de rentabilité :

Les activités traditionnelles continuent ainsi de financer le développement des nouvelles infrastructures énergétiques.

Autre point souvent sous-estimé : les profits du groupe ne dépendent pas uniquement du prix du pétrole.

Au premier trimestre 2026, le cash-flow opérationnel atteint environ 8,6 milliards de dollars, avec une contribution importante :

Le secteur énergétique reste fortement dépendant des besoins en capital.

Lorsque les prix du pétrole montent, les groupes doivent également financer davantage de stocks et de besoins opérationnels.

Le besoin en fonds de roulement de TotalEnergies aurait ainsi augmenté d’environ 5,1 milliards de dollars au premier trimestre 2026.

Cette dimension est souvent moins visible que les résultats trimestriels mais joue un rôle important dans la gestion financière du groupe.

Le débat autour des profits pétroliers oppose donc souvent deux lectures différentes :

Le groupe a également redistribué environ 105 milliards de dollars aux actionnaires sur dix ans, via des flux fiscalisés au niveau des entreprises et des investisseurs.

TotalEnergies emploie par ailleurs environ 35 000 personnes en France et près de 100 000 dans le monde.

Les profits du groupe sont visibles et immédiats. Les investissements, le risque industriel et la logique cyclique le sont beaucoup moins.

Le débat porte donc autant sur le niveau des profits que sur la compréhension du modèle économique qui les produit.