January 21, 2026

Le contexte est celui d’un durcissement du rapport de force entre les États-Unis et l’Europe. Droits de douane, menaces militaires et remise en cause des alliances traditionnelles alimentent une relation plus frontale. Dans ce cadre, l’Union européenne cherche des moyens de pression sans rompre totalement le dialogue diplomatique.

C’est dans ce climat qu’émerge l’idée de menacer de vendre les actifs financiers américains détenus par l’Europe, en ciblant indirectement Wall Street plutôt que Washington.

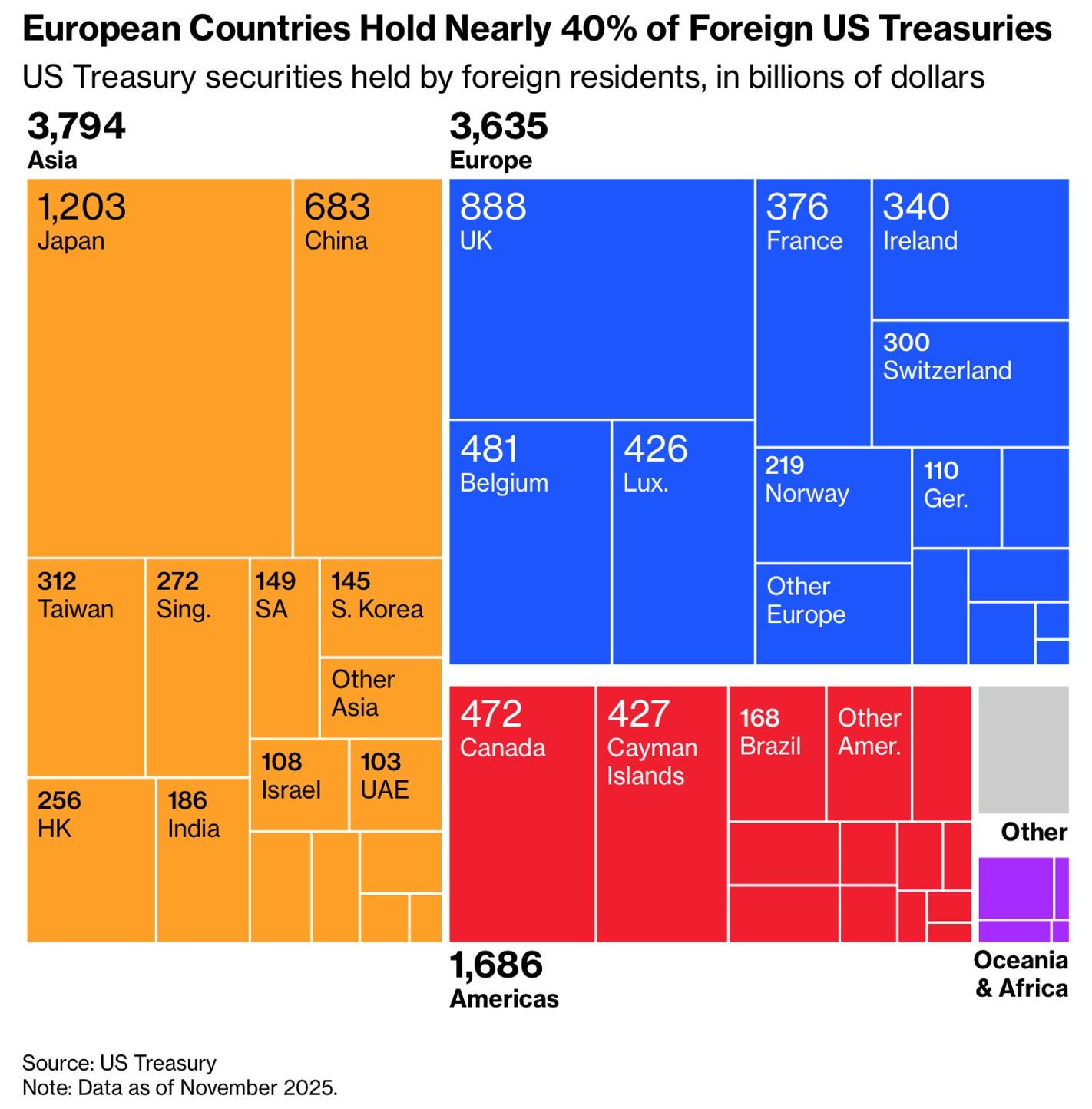

L’Europe détient environ 8 à 10 trillions de dollars d’actifs financiers américains, répartis entre :

Un point central est souvent sous-estimé dans le débat public : la grande majorité de ces actifs n’est pas détenue par les États européens. Ils appartiennent principalement à :

Les gouvernements ne disposent donc ni du contrôle direct, ni du levier juridique permettant d’imposer une vente massive et coordonnée de ces actifs.

Sur le plan théorique, une liquidation d’ampleur pourrait provoquer :

Mais dans la réalité, un tel mouvement frapperait en priorité l’Europe elle-même. Les conséquences incluraient :

Il s’agirait d’une arme à usage unique, dont les effets négatifs seraient largement auto-infligés. La crédibilité d’une telle stratégie est donc limitée dès lors que son coût dépasse potentiellement ses bénéfices politiques.

Dans les faits, cette menace joue avant tout un rôle symbolique. Elle agit comme :

Elle peut, à la marge, influencer certaines anticipations sur le dollar ou nourrir un narratif de type “Sell America”. En revanche, elle ne constitue pas une stratégie opérationnelle crédible à grande échelle.

La situation met en lumière un décalage entre la puissance financière apparente de l’Europe et ses leviers d’action effectifs. Détenir des actifs ne signifie pas pouvoir les mobiliser politiquement sans conséquences internes majeures.

La réponse européenne semble donc se situer ailleurs : dans la cohésion politique, la capacité de défense, l’accès aux matières premières stratégiques et le renforcement de l’autonomie industrielle. Des leviers plus lents, mais structurels.