March 16, 2026

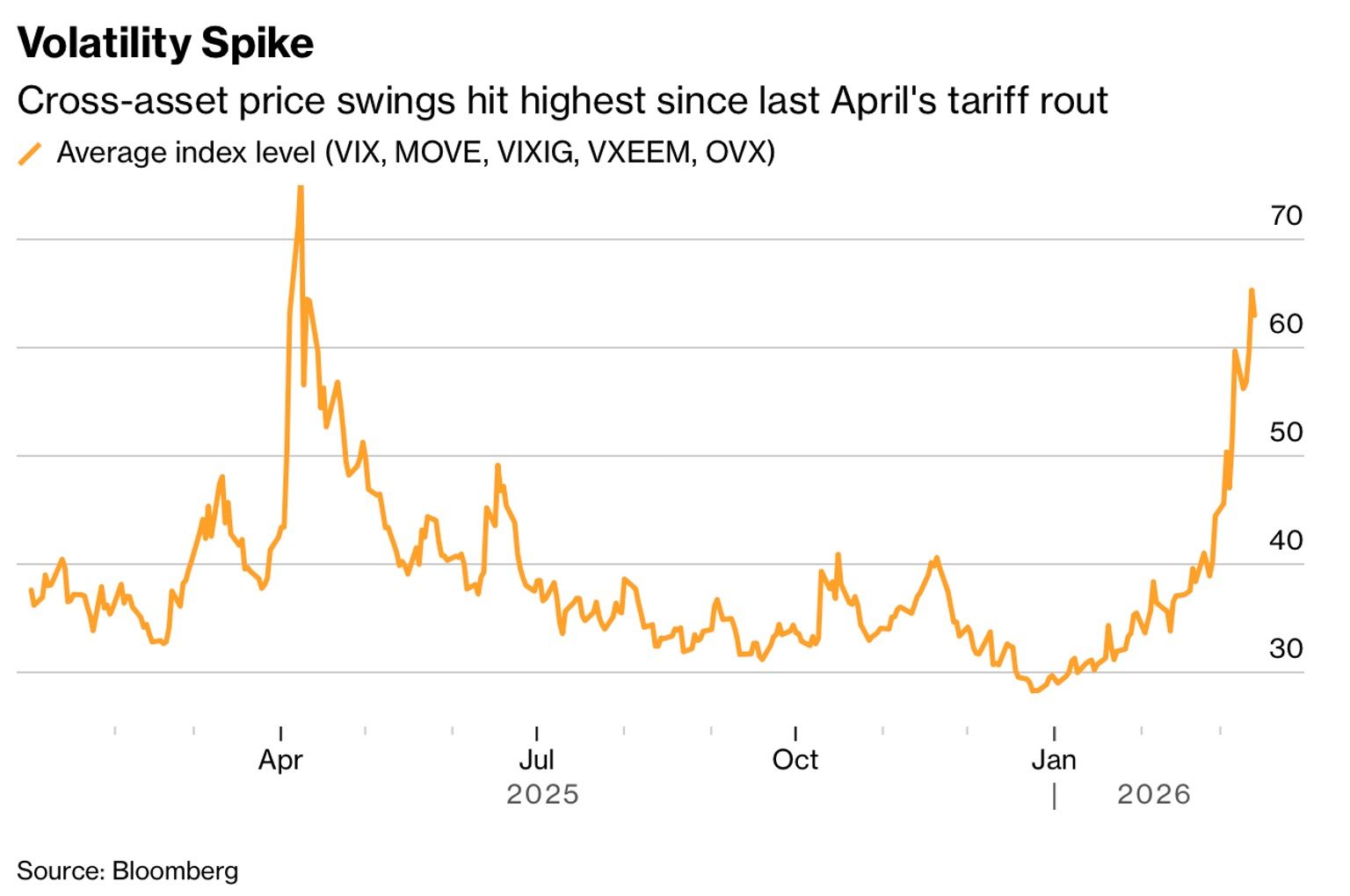

Plusieurs indicateurs de volatilité remontent simultanément :

Le point important est que cette tension ne se limite plus aux actions.

Elle touche désormais :

L’OVX mesure la volatilité implicite du pétrole.

Un niveau proche de 100 reflète une très forte incertitude sur les prix futurs du brut.

Le marché ne doute plus seulement du niveau du pétrole.

Il doute surtout :

Dans ce contexte, le pétrole devient l’actif directeur du marché.

Le MOVE mesure la volatilité du marché obligataire américain.

Sa remontée vers 80 constitue un signal important.

Traditionnellement, les obligations souveraines jouent un rôle de stabilisateur lorsque les actions corrigent.

Mais dans un environnement inflationniste lié à l’énergie :

Le marché obligataire cesse alors de jouer pleinement son rôle d’amortisseur.

Le VIX autour de 25–27 reste durablement supérieur à sa moyenne historique.

Cela traduit :

Le marché actions devient particulièrement sensible :

Le VIXIG mesure la volatilité sur le crédit investment grade.

Sa remontée suggère que les investisseurs commencent à intégrer :

Les secteurs :

deviennent plus vulnérables.

La volatilité actuelle ne ressemble pas à une simple nervosité boursière.

Elle reflète une réévaluation plus globale du système macro-financier.

Pendant plusieurs années, les marchés ont évolué avec :

Le contexte devient désormais différent :

L’un des changements les plus importants concerne les corrélations entre actifs.

Dans un environnement inflationniste :

Cela modifie profondément la gestion du risque.

Le marché semble progressivement privilégier :

À l’inverse, les secteurs sensibles :

restent sous pression.

Le principal changement est peut-être psychologique.

Pendant longtemps, les investisseurs pouvaient considérer la volatilité comme principalement financière ou technique.

Aujourd’hui, la volatilité reflète davantage :

Le pétrole influence désormais :

Le marché devient donc beaucoup plus sensible aux chocs exogènes.

Le message envoyé par le marché est important :

quand l’énergie devient l’actif directeur et que les obligations ne jouent plus pleinement leur rôle défensif, l’environnement d’investissement change profondément.

La gestion du risque redevient alors centrale :