March 24, 2025

Les marchés actions américains ont enregistré une semaine positive après quatre semaines consécutives de repli.

Le Dow Jones a progressé de 1,2 % sur la semaine, tandis que le Nasdaq a gagné 0,25 %. Malgré ce rebond, l’indice technologique reste en retrait après une baisse de 13 % par rapport à ses plus hauts récents.

Un autre élément marquant est la poursuite de la domination des valeurs dites « value » sur les valeurs de croissance (« growth ») pour une cinquième semaine consécutive.

En Europe, les marchés ont également rebondi légèrement, même si l’Allemagne a connu des prises de bénéfices. En Asie, le Hang Seng a reculé de 1,1 %, illustrant une dynamique plus hésitante.

Un rebond de marché ne signifie pas nécessairement un changement durable de tendance.

Les performances observées interviennent après plusieurs semaines de correction et dans un environnement où les investisseurs continuent d’afficher une certaine prudence. La surperformance des valeurs « value » par rapport aux valeurs de croissance peut être interprétée comme un positionnement plus défensif des marchés.

Par ailleurs, les éléments évoqués dans les semaines à venir — inflation, activité économique, commerce international — restent susceptibles d’influencer fortement le sentiment des investisseurs.

La Réserve fédérale américaine a maintenu ses taux directeurs dans une fourchette comprise entre 4,25 % et 4,50 %.

Dans le même temps, elle a ajusté certaines de ses projections :

Jerome Powell a également réutilisé le terme « transitoire » pour qualifier l’impact inflationniste associé aux hausses de tarifs douaniers.

Autre évolution importante : la Fed prévoit de ralentir à partir d’avril la réduction de la taille de son bilan dans le cadre du Quantitative Tightening (QT).

Au-delà des indices boursiers, plusieurs actifs ont retenu l’attention des investisseurs.

L’or est resté au-dessus de 3 000 dollars l’once. Selon les données disponibles, le métal précieux a progressé lors de 10 des 11 premières semaines de l’année.

Après avoir atteint un sommet à 86 000 dollars, le Bitcoin est repassé sous les 84 000 dollars.

Les ETF Bitcoin ont enregistré des retraits cumulés de 5,5 milliards de dollars sur cinq semaines, malgré un environnement politique perçu comme favorable aux actifs numériques.

Le pétrole a bénéficié de facteurs géopolitiques, notamment liés aux sanctions visant l’Iran et aux tensions au Moyen-Orient.

Les questions commerciales demeurent au cœur des préoccupations des marchés.

De nouveaux tarifs douaniers ont été confirmés à compter du 2 avril, tout en laissant la porte ouverte à certains ajustements.

En parallèle, l’Union européenne et le Canada envisagent des mesures de rétorsion. Cette situation alimente les inquiétudes autour d’une possible escalade des tensions commerciales.

L’OCDE estime qu’une guerre commerciale pourrait réduire la croissance mondiale de 0,3 % en 2025.

Plusieurs indicateurs économiques étaient attendus dans les jours suivants :

Les indices PMI manufacturiers et de services aux États-Unis et en Europe devaient fournir une mise à jour de la dynamique économique.

L’indice de confiance des consommateurs du Conference Board était particulièrement surveillé dans un contexte de dégradation du sentiment des ménages.

Les commandes de biens durables devaient apporter des indications sur l’investissement et l’activité industrielle.

L’indice PCE Core de février, attendu le 28 mars, constituait l’un des principaux rendez-vous de la semaine pour les marchés et la Fed.

Le rebond observé sur les marchés américains intervient alors que plusieurs signaux restent contrastés.

D’un côté, le ralentissement du Quantitative Tightening offre un soutien potentiel à la liquidité financière. De l’autre, les prévisions de croissance sont revues à la baisse tandis que les perspectives d’inflation sont relevées.

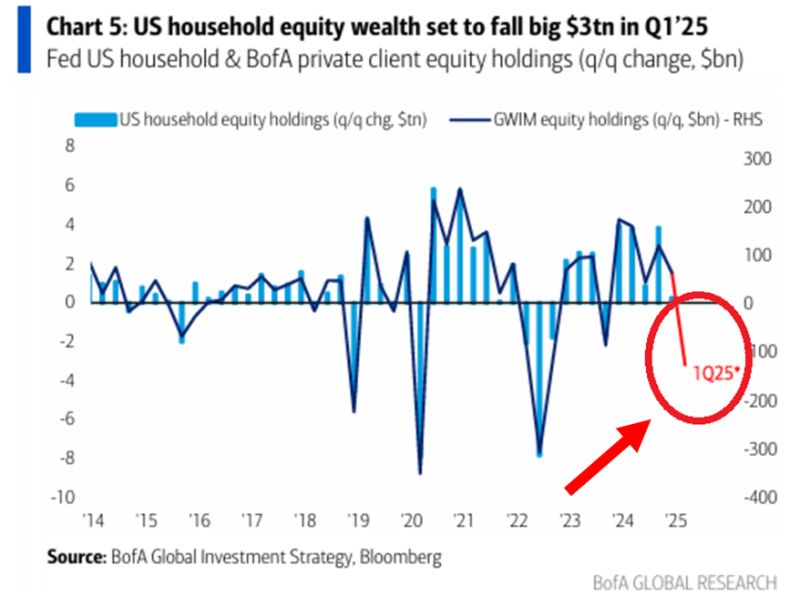

Les données mentionnent également une diminution estimée du patrimoine des ménages américains de 3 000 milliards de dollars au premier trimestre, un élément susceptible d’influencer les dépenses et la confiance des consommateurs.

Dans ce contexte, les marchés semblent évoluer entre espoir d’un soutien monétaire et préoccupations liées à l’environnement économique et commercial.