Macro économie

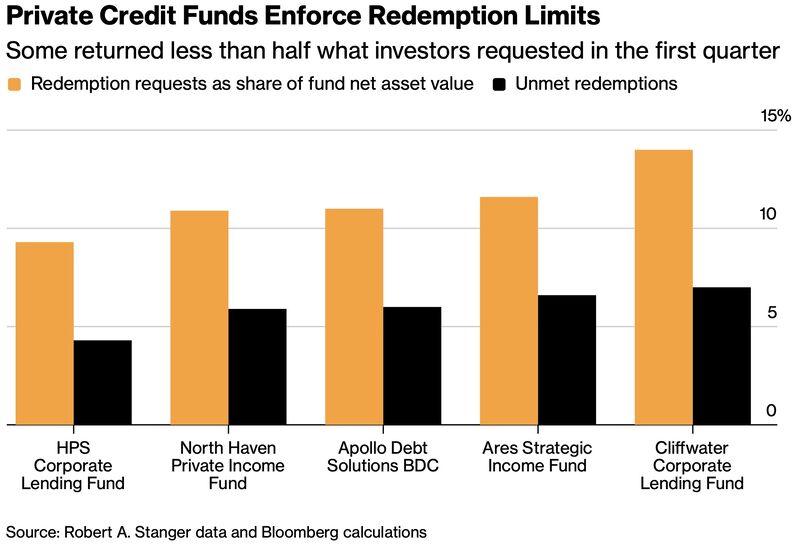

Private credit : le test de liquidité

Le marché du private credit entre dans une phase plus délicate. Après plusieurs années de croissance rapide alimentée par des taux bas, des flux abondants et une forte demande de rendement, les premières tensions de liquidité apparaissent désormais plus clairement. Le sujet dépasse la simple question des pertes de crédit. Le véritable enjeu est celui du fonctionnement du modèle lui-même : financer des actifs illiquides avec des investisseurs qui peuvent demander leur argent relativement rapidement.