Marchés émergents

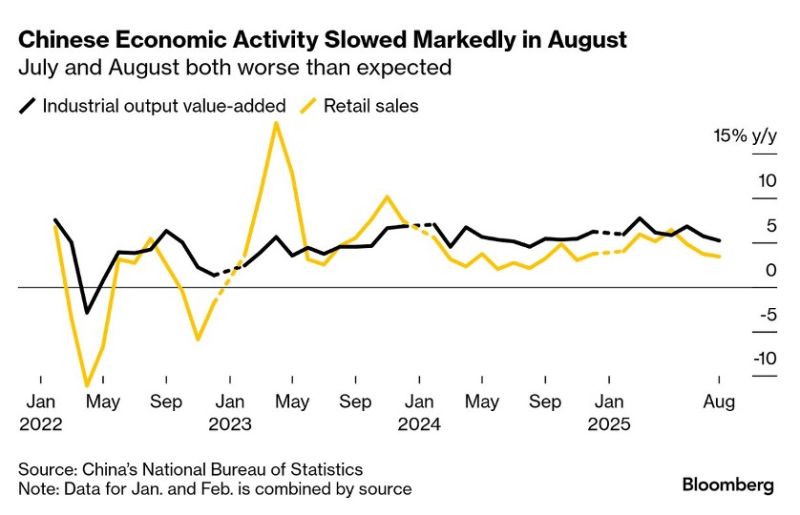

Chine : la croissance au pied du mur

L’économie chinoise envoie des signaux de ralentissement de plus en plus visibles. Après un premier semestre solide, plusieurs indicateurs publiés en septembre montrent un essoufflement de l’activité industrielle, de la consommation et de l’investissement. Dans le même temps, les marchés financiers poursuivent leur progression, soutenus par les flux de capitaux et l’espoir de nouvelles mesures de soutien. Une divergence qui met en lumière les choix difficiles auxquels Pékin est confronté.